Se você ou um familiar teve câncer e hoje recebe aposentadoria ou pensão, pode estar pagando Imposto de Renda sem precisar.

Muita gente pergunta se câncer de próstata dá direito a isenção de imposto de renda, e a resposta costuma surpreender:

A neoplasia maligna está na lista de doenças graves que permitem isenção em rendimentos específicos.

Mesmo em remissão ou considerado curado, o direito pode permanecer.

A seguir, você vai entender quando o câncer de próstata dá direito a isenção de imposto de renda.

Sumário

- O que é a isenção de imposto de renda?

- Quem pode conseguir a isenção de imposto de renda

- Como recuperar o que já foi cobrado de imposto de renda

O que é a isenção de imposto de renda?

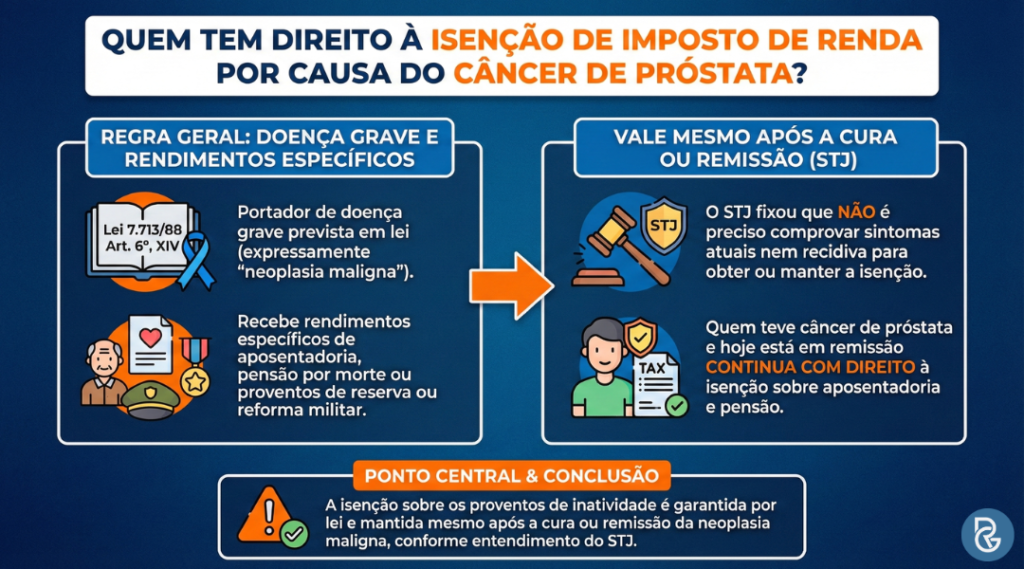

A isenção é a dispensa do IRPF sobre rendimentos bem definidos de quem tem doença grave prevista em lei.

No caso do câncer, a “neoplasia maligna” está expressamente listada no art. 6º, inciso XIV, da Lei 7.713 de 1988.

Na prática, a regra alcança os proventos de aposentadoria, pensão e reserva ou reforma de militares, inclusive o 13º desses proventos e as complementações pagas por previdência complementar.

Não se estende a salários, autônomos, aluguéis e outros rendimentos que não sejam aposentadoria, pensão ou reserva/reforma.

Quem tem direito à isenção de imposto de renda por causa do câncer de próstata?

Tem direito à isenção de Imposto de Renda quem é portador de doença grave prevista em lei e recebe rendimentos específicos de aposentadoria, pensão por morte ou proventos de reserva ou reforma militar.

A “neoplasia maligna” está expressamente no art. 6º, inciso XIV, da Lei 7.713 de 1988.

Vale mesmo após a cura ou remissão

O Superior Tribunal de Justiça fixou que não é preciso comprovar sintomas atuais nem recidiva para obter ou manter a isenção.

Em outras palavras, quem teve câncer de próstata e hoje está em remissão continua com direito à isenção sobre aposentadoria e pensão.

Basta possuir o diagnóstico do câncer de próstata para conseguir a isenção de imposto de renda.

Quem pode conseguir a isenção de imposto de renda

A isenção de imposto de renda alcança:

- Aposentados do INSS;

- Pensionistas do INSS;

- Aposentados e pensionistas dos RPPS da União, Estados, Municípios e DF têm o mesmo direito;

- Militares na reserva ou reforma;

- Previdência complementar, como VALIA, PREVI, FORLUZ, dentre outros;

A própria Receita detalha que esses rendimentos, inclusive o 13º, ficam isentos quando há doença grave.

O direito é do titular com laudo de neoplasia maligna.

Salários na ativa, autônomos, aluguéis e rendas financeiras não entram no benefício.

Se houver mais de uma fonte pagadora (INSS, RPPS e fundo complementar), é preciso regularizar em cada uma delas para cessar a retenção do IR.

Sendo repetitivo, o fato de o câncer estar em remissão ou “curado” não elimina, por si só, o direito à isenção nos proventos de aposentadoria ou pensão.

Como pedir a isenção de imposto de renda

Quem passou por um câncer já encarou hospital, fila, exame e medo. Burocracia é a última coisa que alguém quer.

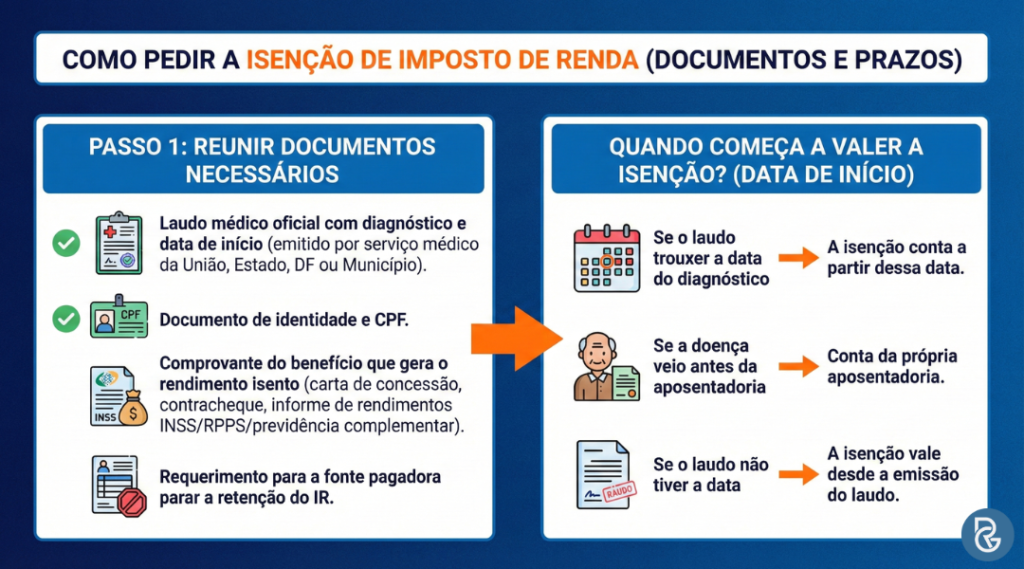

Por isso, o primeiro passo para conseguir a isenção de imposto de renda são os documentos.

- Laudo médico oficial com o diagnóstico e a data de início da doença. Vale laudo emitido por serviço médico da União, Estado, DF ou Município.

- Documento de identidade e CPF.

- Comprovante do benefício que gera o rendimento isento pode ser carta de concessão, contracheque ou informe de rendimentos do INSS, RPPS ou fundo de previdência complementar.

- Requerimento para a fonte pagadora parar a retenção do IR.

Se o laudo trouxer a data do diagnóstico, a isenção conta a partir dessa data. Se a doença veio antes da aposentadoria, conta da própria aposentadoria.

Se o laudo não tiver a data, a isenção vale desde a emissão do laudo.

Como recuperar o que já foi cobrado de imposto de renda

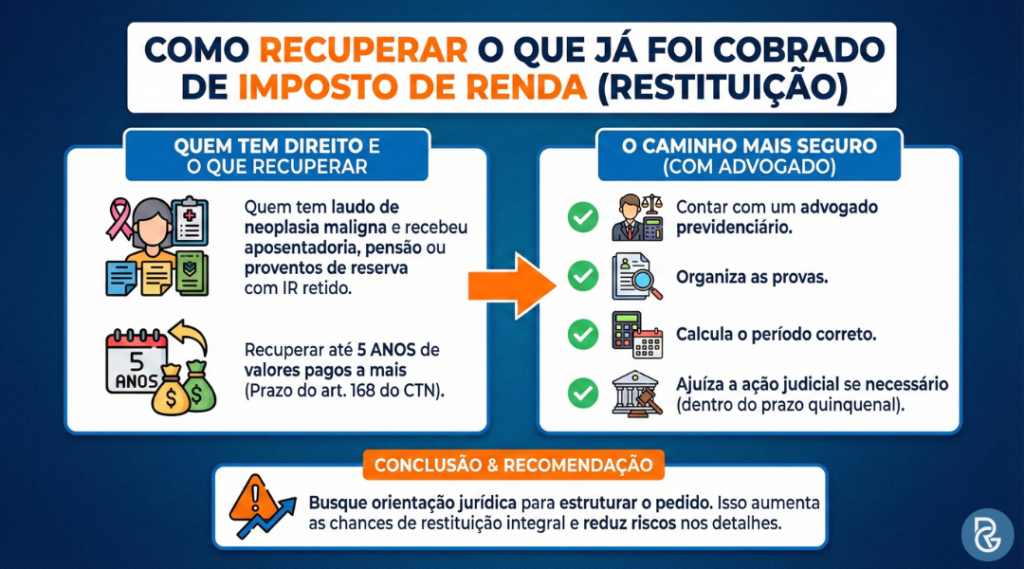

Se você tem laudo de neoplasia maligna e recebeu aposentadoria, pensão ou proventos de reserva com IR retido, dá para correr atrás do dinheiro.

O caminho mais seguro, rápido e com menos tropeços é contar com um advogado previdenciário.

Ele organiza as provas, calcula o período correto e, se precisar, ajuíza a ação para recuperar até 5 anos de valores pagos a mais.

O prazo de 5 anos vem do art. 168 do CTN.

Em resumo, dá para recuperar o que foi cobrado indevidamente, mas o perigo mora nos detalhes.

Por isso, busque a orientação de um advogado previdenciário para estruturar o pedido e, se necessário, ingressar com a ação judicial dentro do prazo quinquenal.

Isso aumenta muito as chances de restituição integral e reduz o desgaste com idas e vindas na Receita.

Até o próximo artigo!