Você sabia que pode estar perdendo dinheiro na sua futura aposentadoria mesmo tendo contribuído regularmente ao INSS?

A Complementação de Contribuição Previdenciária é uma medida pouco conhecida, mas essencial para corrigir falhas que o próprio INSS não aponta, e que podem comprometer o valor do seu benefício.

Milhares de brasileiros enfrentam esse problema sem saber:

Contribuem mês após mês acreditando que estão assegurando um futuro tranquilo, mas, no momento de se aposentar, descobrem que as contribuições foram feitas abaixo do valor mínimo exigido, com alíquota errada ou com lacunas no CNIS.

O resultado? Aposentadorias com valor reduzido, carência incompleta e até indeferimentos inesperados.

Neste guia completo, você vai entender o que é a complementação de contribuição previdenciária, quem precisa fazer, como calcular e pagar corretamente, além de saber quando ela realmente vale a pena — ou não.

Vamos lá?

Sumário

- O que é complementação de contribuição previdenciária?

- Quando é necessário complementar contribuições ao INSS?

- Qual a diferença entre complementação de salário de contribuição e de alíquota?

- Como saber se você precisa complementar contribuições?

- Afinal, o que fazer? Complementar, descartar ou fazer nada?

O que é complementação de contribuição previdenciária?

A complementação de contribuição previdenciária é o processo de ajustar contribuições feitas ao INSS que foram registradas abaixo do valor ou da alíquota exigidos para determinados tipos de aposentadoria.

Ela permite ao segurado corrigir falhas no histórico contributivo, a fim de aproveitar esses períodos para fins de carência, tempo de contribuição ou melhorar o valor da aposentadoria.

É uma medida legal, prevista na legislação previdenciária, e pode ser determinante para evitar o descarte de contribuições importantes, especialmente após a Reforma da Previdência (EC 103/2019).

Veja exemplos para você entender:

Contribuições abaixo do salário mínimo

Imagine uma contribuinte individual que, em 2015, contribuiu com base em um salário de R$ 600,00, quando o salário mínimo era de R$ 788,00.

O INSS considera inválida essa contribuição para efeitos de aposentadoria, pois está abaixo do piso previdenciário exigido.

Nesse caso, é possível complementar a diferença com os devidos encargos para regularizar o período.

MEI ou Plano Simplificado

Um microempreendedor individual (MEI) que pagou 5% do salário mínimo ao longo dos anos poderá se aposentar por idade.

Mas se quiser se aposentar por tempo de contribuição, esse período será descartado, a menos que ele faça a complementação da alíquota até atingir os 20% exigidos.

Quando é necessário complementar contribuições ao INSS?

A complementação de contribuição ao INSS se torna necessária quando o valor ou a alíquota pagos estão abaixo do exigido para validar o mês como tempo de contribuição.

Isso pode ocorrer por diversos motivos, e muitos segurados nem percebem até serem surpreendidos no momento do pedido de aposentadoria.

Veja os principais motivos para realizar a complementação junto ao INSS;

Contribuição abaixo do salário mínimo

Se o valor recolhido foi inferior ao salário mínimo vigente no mês da contribuição, o INSS desconsidera esse período para fins de carência e tempo de contribuição.

Exemplo prático:

Em 2017, o salário mínimo era R$ 937,00.

Se o segurado contribuiu sobre R$ 850,00, mesmo tendo pago regularmente, esse mês não será computado, salvo se houver complementação da diferença.

MEI (Microempreendedor Individual)

O MEI recolhe 5% do salário mínimo mensalmente. Isso dá direito à aposentadoria por idade.

Mas se quiser contar esse período para aposentadoria por tempo de contribuição, é preciso complementar os 15% restantes (totalizando 20%).

Plano simplificado (11%)

Contribuintes individuais e facultativos que optaram pelo plano de 11% sobre o salário mínimo também não têm direito à aposentadoria por tempo de contribuição.

Para isso, devem complementar mais 9%, em cima de 1 salário mínimo, conforme exigência legal.

Facultativo de baixa renda (5%)

Quem se inscreveu como segurado facultativo de baixa renda, com alíquota de 5%, também só tem direito à aposentadoria por idade.

Caso queira usar esses meses para outra modalidade, precisa complementar.

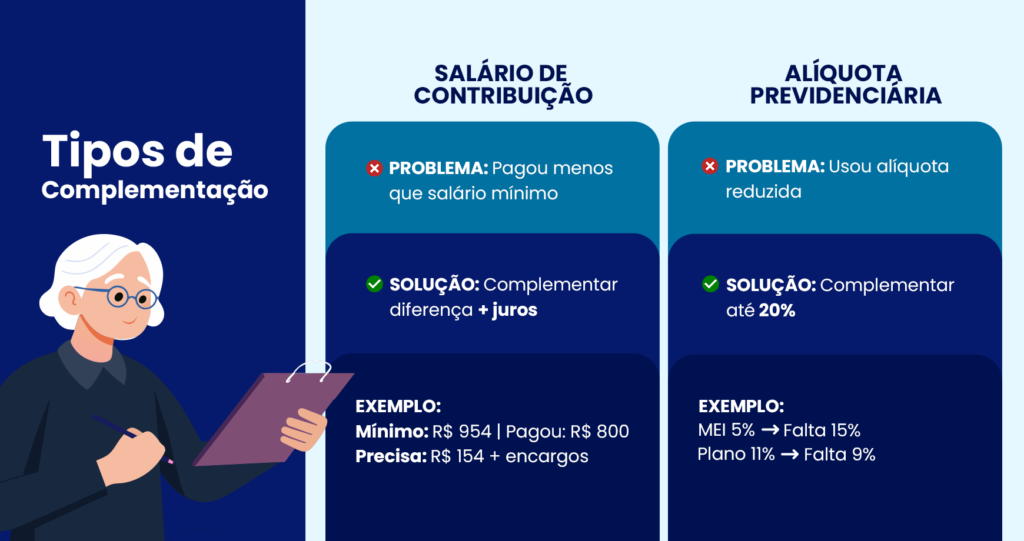

Qual a diferença entre complementação de salário de contribuição e de alíquota?

Apesar de parecidas, essas duas modalidades têm finalidades distintas, e entender isso evita erros e pagamentos desnecessários.

Veja:

- Complementação de salário de contribuição:

- É usada quando a contribuição foi feita com valor inferior ao salário mínimo vigente na época.

- Ou seja, o segurado recolheu algum valor, mas abaixo do piso previdenciário, o que invalida o mês.

- Exemplo:

- Salário mínimo em 2018: R$ 954,00

- Contribuição feita: 11% sobre R$ 800 = R$ 88,00

- Faltou: R$ 17,94 para alcançar o valor mínimo exigido (R$ 104,94)

- Solução: complementar essa diferença com multa e juros calculados até hoje.

- Complementação de alíquota previdenciária

- Ocorre quando o segurado usou uma alíquota reduzida, como no caso do MEI (5%), contribuinte facultativo de baixa renda (5%) ou do plano simplificado (11%).

- Essas contribuições não contam para aposentadoria por tempo, apenas para aposentadoria por idade.

- A complementação é feita para atingir os 20% exigidos nesse tipo de benefício.

- Exemplo:

- MEI que pagou 5% em 2020 (R$ 52,25)

- Para contar para tempo de contribuição, precisa complementar com mais 15% (R$ 156,75 na época)

Em resumo, a diferença da complementação do salário de contribuição para a de alíquota previdenciária:

| Tipo de Complementação | Quando é Necessária | Objetivo |

| Salário de Contribuição | Valor pago foi inferior ao salário mínimo | Validar o mês e evitar o descarte |

| Alíquota Previdenciária | Alíquota foi de 5% ou 11% (MEI ou Plano Simplificado) | Tornar o mês válido para aposentadoria por tempo. |

Complementar corretamente é fundamental para aproveitar integralmente o tempo trabalhado e aumentar o valor da aposentadoria.

Mas complementar quando não é necessário pode te fazer jogar dinheiro fora.

Por isso, essa análise deve ser feita com cautela e, preferencialmente, com apoio de um advogado especialista em aposentadoria.

Vejamos cada uma das duas de maneira detalhada:

Complementação de salário de contribuição

A complementação do salário de contribuição é o pagamento adicional que o segurado faz quando sua contribuição foi baseada em um valor inferior ao salário mínimo vigente na época.

Isso acontece, por exemplo, quando:

- O contribuinte individual declarou um rendimento inferior ao mínimo;

- O segurado facultativo recolheu com base em valor reduzido;

- O empregador deixou de declarar a remuneração corretamente no eSocial;

- Houve recolhimento em atraso sem a correção da base mínima.

Sem essa complementação, o mês é desconsiderado pelo INSS para todos os efeitos previdenciários.

Quando é possível evitar? (agrupamento, descarte ou salário excedente)

Existem situações em que a complementação não é necessária, ou até desaconselhável, dependendo da estratégia previdenciária:

- Agrupamento de contribuições

- Para contribuintes individuais e facultativos, é possível somar contribuições de diferentes atividades ou fontes, desde que o total atinja o valor do salário mínimo.

- Nesse caso, não há necessidade de complementação.

- Exemplo:

- Rendimento 1: R$ 500 (alíquota de 20% = R$ 100)

- Rendimento 2: R$ 800 (alíquota de 20% = R$ 160)

- Total: R$ 1.300 (acima do mínimo)

- Se o segurado já atingiu o tempo mínimo de contribuição, pode ser mais vantajoso descartar meses com salário muito baixo, já que eles reduziriam a média salarial.

- Essa estratégia é válida principalmente para quem entrou em regras de transição anteriores à EC 103/2019.

- Salário excedente no mesmo vínculo

- Se o empregador ou contribuinte retificou os valores posteriormente ou houve diferença de remuneração reconhecida (por exemplo, férias pagas depois), a competência pode ser atualizada sem necessidade de complementação individual.

Complementação de alíquota previdenciária

Muitos contribuintes optam por alíquotas reduzidas para economizar no recolhimento mensal ao INSS.

É o caso do MEI (5%), do facultativo de baixa renda (5%) e dos segurados do plano simplificado (11%).

No entanto, essas contribuições têm limitações e não servem para todas as modalidades de aposentadoria.

Por isso, em algumas situações, é necessário fazer a chamada complementação de alíquota, uma espécie de “reajuste retroativo” do valor recolhido, para que o período seja validado integralmente para benefícios como aposentadoria por tempo de contribuição ou cálculo mais vantajoso.

Quem precisa complementar? MEI, baixa renda, plano simplificado

As alíquotas reduzidas foram criadas como forma de inclusão previdenciária, mas com algumas restrições:

- MEI (Microempreendedor Individual): recolhe 5% do salário mínimo, mas só tem direito à aposentadoria por idade, salário-maternidade, auxílio-doença e auxílio-reclusão.

Segurado facultativo de baixa renda: também recolhe 5%, com os mesmos limites de cobertura do MEI. - Contribuinte individual no plano simplificado (alíquota de 11%): tem direito apenas à aposentadoria por idade e benefícios por incapacidade.

Esses grupos não têm direito à aposentadoria por tempo de contribuição, aposentadoria especial ou outras regras mais vantajosas, a menos que façam a complementação da alíquota.

O impacto da Reforma da Previdência (EC 103/2019)

Com a Reforma da Previdência em vigor desde 13 de novembro de 2019, a forma de calcular o valor da aposentadoria mudou completamente.

Agora, todas as contribuições entram na média — e contribuições muito baixas podem derrubar o valor do benefício.

Além disso:

- O descarte de contribuições baixas passou a ser uma estratégia possível, mas não automática.

- O tempo de contribuição precisa ser bem aproveitado, já que não há mais regra de cálculo com base nas 80% maiores contribuições.

Por isso, complementar pode ser essencial para manter uma média mais alta e não jogar fora períodos que fazem diferença no valor final.

Mas antes, procure um advogado previdenciário para saber o melhor caminho e não desperdiçar dinheiro.

Como saber se você precisa complementar contribuições?

Nem sempre é fácil descobrir se há falhas nas suas contribuições ao INSS. Muitos segurados só percebem problemas quando já estão prestes a se aposentar — o que pode atrasar ou até inviabilizar o benefício.

Por isso, é fundamental fazer uma análise detalhada do CNIS (Cadastro Nacional de Informações Sociais), identificar lacunas e verificar se há contribuições abaixo do valor mínimo exigido.

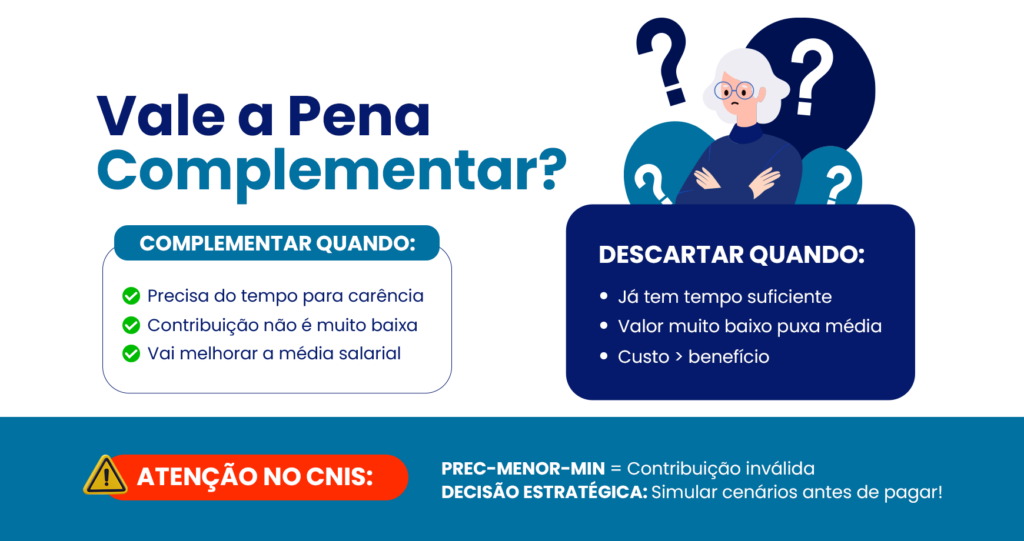

O indicador no CNIS que demonstra que a contribuição foi abaixo do salário mínimo é o: PREC-MENOR-MIN.

O que significa a sigla PREC-MENOR-MIN no CNIS?

Ao analisar o CNIS, você pode se deparar com a sigla PREC-MENOR-MIN.

Essa anotação é um alerta automático do INSS indicando que houve registro de contribuição com valor inferior ao salário mínimo vigente na época.

A sigla PREC-MENOR-MIN significa literalmente “Remuneração Presumida com valor Menor que o Mínimo”.

Em termos práticos, é como se o sistema dissesse:

“Há um vínculo ou recolhimento aqui, mas como está abaixo do piso legal, não será considerado para fins de aposentadoria, a menos que o segurado corrija.”

Se o segurado não agir, aquele mês:

- Não contará como carência;

- Não será incluído no tempo de contribuição;

- Não entrará no cálculo do valor da aposentadoria.

Mesmo que tenha havido pagamento, o valor recolhido abaixo do mínimo não será aproveitado, salvo se houver complementação espontânea ou após notificação.

Existem três caminhos possíveis:

- Complementar: Você pode pagar a diferença entre o valor recolhido e o mínimo exigido no mês da competência, com os acréscimos legais de juros e multa.

- Justificar ou corrigir: Se houver erro de registro (por exemplo, vínculo empregatício sem remuneração declarada), é possível pedir retificação.

- Descartar: Em alguns casos, especialmente após a Reforma da Previdência, descartar esse mês pode ser mais vantajoso do que incluí-lo na média salarial.

Quando vale mais a pena descartar contribuições do que complementar?

Nem todo mês com contribuição baixa precisa ser complementado.

Em alguns casos, descartar pode ser estrategicamente mais vantajoso, especialmente após a Reforma da Previdência (EC 103/2019).

Isso acontece porque:

- A média salarial agora considera 100% das contribuições feitas desde julho de 1994 (exceto em regras de transição);

- Mês com salário muito baixo puxa a média para baixo, mesmo que aumente o tempo de contribuição;

- Se o segurado já cumpriu o tempo mínimo exigido, esses meses podem prejudicar o valor do benefício ao invés de ajudar.

Afinal, o que fazer? Complementar, descartar ou fazer nada?

Ao longo do artigo, ficou claro que contribuições abaixo do salário mínimo ou feitas com alíquotas reduzidas podem gerar prejuízos reais na hora de se aposentar.

No entanto, a resposta para a dúvida mais comum — “Devo complementar ou descartar essas contribuições?” — não é simples e nunca deve ser generalizada.

Isso porque, após a Reforma da Previdência (EC 103/2019), a forma de cálculo da média salarial mudou radicalmente: passou-se a considerar 100% dos salários de contribuição (e não mais os 80% maiores).

Assim, contribuições muito baixas têm potencial de derrubar o valor do benefício, mesmo que aumentem o tempo total.

Em alguns casos, complementar pode ser essencial para atingir o tempo mínimo e viabilizar o direito à aposentadoria.

Em outros, descartar determinadas competências — mesmo tendo pago — pode ser a melhor estratégia para proteger uma média salarial mais alta.

Essa decisão envolve simulações complexas:

- Regras de transição aplicáveis ao segurado;

- Impacto do mês na média salarial;

- Tipo de benefício mais vantajoso (idade, tempo, especial, híbrido, etc.);

- Custo da complementação versus ganho efetivo no valor da aposentadoria;

- Possibilidade de juntar, corrigir ou até ignorar meses específicos com segurança jurídica.

Por isso, contar com um advogado especialista em Direito Previdenciário é o caminho mais seguro para quem deseja:

- Verificar se existe necessidade real de complementar;

- Evitar recolhimentos inúteis ou mal direcionados;

- Escolher entre complementar ou descartar com base em cálculo de impacto real;

- Garantir que cada mês trabalhado ou contribuído seja aproveitado da forma mais vantajosa possível.

Complementar sem estratégia pode significar prejuízo irreversível no valor da sua aposentadoria.

Já o descarte mal feito pode encurtar seu tempo de contribuição e atrasar o benefício.

Se você tem dúvidas sobre sua situação ou identificou meses com contribuições inconsistentes no seu CNIS, recomendamos fortemente buscar orientação de um advogado previdenciário especializado.

Ele poderá fazer uma análise completa do seu histórico, simular diferentes cenários e apontar, com segurança, o melhor caminho para proteger seu futuro previdenciário.

Até o próximo artigo!