Muitos aposentados por invalidez não sabem que podem ter direito a quitar o saldo devedor do financiamento da casa própria.

Esse é um benefício previsto em lei e protegido pelo Seguro por Morte e Invalidez Permanente (MIP), que faz parte da maioria dos contratos de financiamento habitacional no Brasil.

Se você ou alguém da sua família se aposentou por invalidez e continua pagando parcelas do imóvel, é fundamental entender como esse direito funciona e o que fazer para garanti-lo.

Neste artigo, vamos explicar de forma clara:

- quem tem direito à quitação,

- como acionar o seguro,

- e o que fazer caso o banco se recuse a cumprir essa obrigação.

Sumário

Quem tem direito e como funciona o seguro MIP?

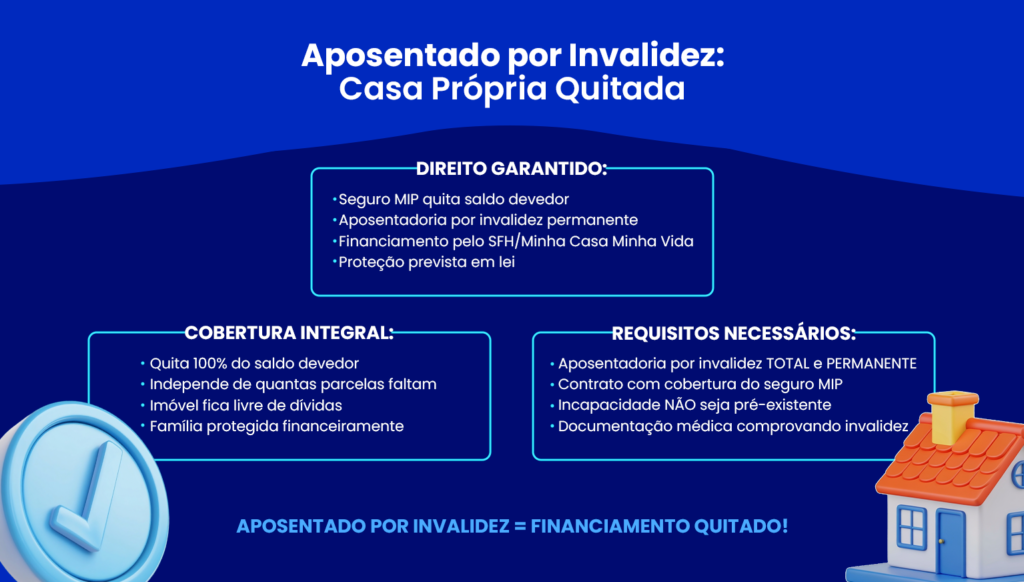

O Seguro por Morte e Invalidez Permanente (MIP) é um tipo de proteção obrigatória em financiamentos feitos pelo Sistema Financeiro da Habitação (SFH) e programas habitacionais como o Minha Casa Minha Vida.

Ele tem como objetivo quitar o saldo devedor do imóvel caso o mutuário:

- venha a falecer; ou

- seja aposentado por invalidez permanente.

Mas atenção: nem todos os aposentados têm direito automático à quitação. É necessário:

- Que a aposentadoria por invalidez seja total e permanente;

- Que o contrato do financiamento tenha cobertura do seguro MIP;

- E que a incapacidade não tenha origem em doença ou acidente pré-existente, sem cobertura no contrato.

Se todas essas condições forem atendidas, o saldo do financiamento deve ser quitado integralmente pelo seguro, garantindo a tranquilidade do aposentado e de sua família.

Quitação do financiamento da casa própria

A legislação brasileira garante que o segurado que contratou um financiamento imobiliário com Seguro por Morte e Invalidez Permanente (MIP) tenha o saldo devedor quitado caso seja aposentado por invalidez permanente.

O Seguro MIP é obrigatório em financiamentos realizados pelo Sistema Financeiro da Habitação (SFH) e por programas habitacionais como o Minha Casa Minha Vida.

Ele foi criado exatamente para proteger o mutuário e sua família diante de situações extremas, como o afastamento definitivo do trabalho ou o falecimento.

Veja exemplos para você entender:

- Maria, 47 anos – Trabalhadora rural, Maria financiou sua casa própria pelo Minha Casa Minha Vida. Após ser diagnosticada com esclerose múltipla e afastada do trabalho, teve a aposentadoria por invalidez concedida pelo INSS. Com o laudo pericial e o contrato em mãos, ela solicitou ao banco a quitação do saldo devedor e teve o financiamento totalmente encerrado graças ao Seguro MIP.

- José, 54 anos – Motorista de ônibus, José sofreu um acidente de trânsito e ficou com sequelas que o impossibilitaram de continuar trabalhando. Ao receber a aposentadoria por invalidez, apresentou os documentos ao banco e conseguiu que a seguradora quitasse o saldo restante de seu financiamento imobiliário.

- Ana e Roberto, casal de professores – Eles financiaram um imóvel pelo SFH. Roberto foi aposentado por invalidez após complicações de uma doença cardíaca. O seguro MIP assumiu o saldo restante, e o casal pôde manter a casa sem o peso da dívida.

Como pedir a quitação do financiamento

Se você foi aposentado por invalidez permanente e o seu contrato de financiamento possui cobertura do Seguro por Morte e Invalidez Permanente (MIP), é possível solicitar a quitação diretamente no banco onde o financiamento foi contratado.

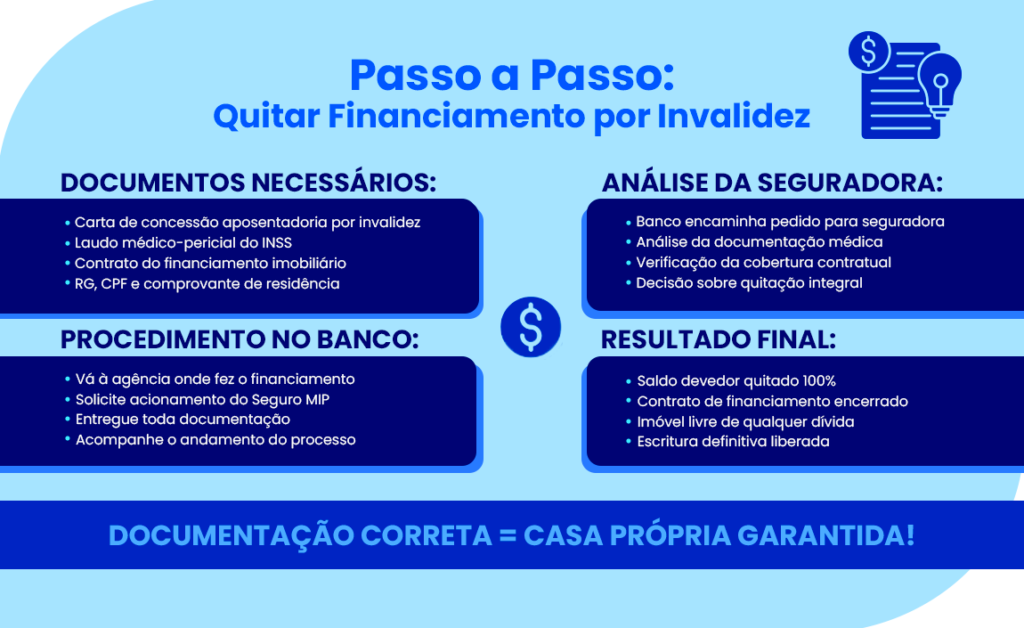

- Separe os documentos necessários

- Carta de concessão da aposentadoria por invalidez permanente emitida pelo INSS.

- Laudo médico-pericial comprovando a incapacidade total e permanente para o trabalho.

- Contrato do financiamento imobiliário com o banco.

- RG, CPF e comprovante de residência atualizado.

- Vá até a agência bancária

- Leve todos os documentos à agência onde o financiamento foi contratado.

- Solicite formalmente o acionamento do Seguro MIP para quitação do saldo devedor.

- Aguarde a análise do banco e da seguradora

- O banco encaminhará o pedido para a seguradora responsável pelo seguro MIP.

- A seguradora analisará a documentação e decidirá sobre a cobertura.

- Receba a confirmação da quitação

- Se o pedido for aceito, o saldo devedor será quitado integralmente e o imóvel ficará livre de qualquer dívida.

Somente aposentado por invalidez tem direito à quitação?

Sim. Somente o aposentado por invalidez permanente tem direito à quitação do saldo devedor do financiamento da casa própria.

Isso ocorre porque o Seguro por Morte e Invalidez Permanente (MIP), presente na maioria dos contratos habitacionais, foi criado exatamente para proteger o mutuário e sua família em caso de situações extremas, como a incapacidade total e definitiva para o trabalho ou o falecimento.

Atenção:

- Aposentadorias por idade, tempo de contribuição ou deficiência (PcD) não dão direito à quitação automática do financiamento.

- Também não há quitação em casos de auxílio-doença ou aposentadoria temporária, pois o benefício é destinado apenas para situações de incapacidade permanente.

Em resumo: se você foi aposentado por invalidez pelo INSS e o seu contrato possui cobertura MIP, o saldo restante do financiamento deve ser quitado pela seguradora.

Quita o financiamento todo mesmo? Independente de quantas parcelas faltam?

Sim. O Seguro por Morte e Invalidez Permanente (MIP) quita 100% do saldo devedor do financiamento imobiliário, independentemente de quantas parcelas ainda restem para pagar.

Isso significa que, após o acionamento do seguro e a análise da documentação, o contrato do financiamento será encerrado e o imóvel ficará totalmente livre de dívidas.

Para você entender, imagine que José, aposentado por invalidez, ainda tinha 15 anos de parcelas para pagar no financiamento da casa.

Após apresentar o laudo de concessão da aposentadoria no banco, o seguro MIP quitou integralmente o saldo devedor, e ele ficou isento de qualquer pagamento futuro.

Não importa se faltam 5, 50 ou 150 parcelas: se o contrato tiver cobertura MIP e o aposentado for por invalidez permanente, o direito à quitação é integral.

Conclusão

A quitação do financiamento da casa própria é um direito importante para aposentados por invalidez permanente que contrataram o seguro por Morte e Invalidez Permanente (MIP).

Esse benefício garante segurança e tranquilidade à família, eliminando a dívida do imóvel em um momento de grande vulnerabilidade.

Se você ou alguém próximo foi aposentado por invalidez, é essencial verificar o contrato de financiamento e reunir a documentação necessária para acionar o seguro.

Caso o banco ou a seguradora neguem o pedido, não desanime: muitas negativas são indevidas e podem ser revertidas.

Contar com a orientação de um advogado previdenciário pode fazer toda a diferença.

O especialista saberá analisar o contrato, acionar o seguro corretamente e, se necessário, ingressar com uma ação judicial para garantir que o seu direito seja respeitado.

Até o próximo artigo!