Você sabia que é possível pedir a aposentadoria com 15 anos de tempo de contribuição?

Muita gente acha que precisa trabalhar bem mais para ter direito.

Porém, em várias situações é possível combinar carência comprovada com a idade mínima correta.

Depois da Reforma, as regras mudaram, é verdade.

Ainda assim, há três caminhos que continuam viáveis para quem alcançou 15 anos de contribuição:

- A aposentadoria por idade comum

- A aposentadoria por idade da pessoa com deficiência

- A aposentadoria especial

Aqui você vai entender, sem rodeios, quando os 15 anos bastam e qual é a idade mínima exigida em cada caso.

Em resumo, este guia foi pensado para responder à pergunta que mais recebemos no escritório: “com 15 anos eu consigo me aposentar?”.

A resposta pode ser sim. E você vai descobrir agora qual rota seguir, passo a passo.

Vamos lá?

Sumário

- Qual a diferença entre carência e tempo de contribuição?

- Aposentadoria por idade com 15 anos de contribuição

- Aposentadoria por idade da pessoa com deficiência com 15 anos de contribuição

- Aposentadoria especial com 15 anos

- Aposentadoria por idade rural com 15 anos de atividade

- Como evitar que o pedido de aposentadoria seja negado

- Conclusão

Qual a diferença entre carência e tempo de contribuição?

Antes de ficar por dentro das aposentadorias possíveis com 15 anos de tempo de contribuição, você precisa entender a diferença entre carência e tempo de contribuição.

Carência é um número. Tempo de contribuição é um período.

Em termos legais, carência é o mínimo de contribuições mensais exigidas para ter direito ao benefício.

O próprio Regulamento da Previdência define assim.

Para aposentadorias programadas, a lei exige 180 contribuições mensais de carência.

Já o tempo de contribuição é a soma dos períodos em que houve contribuições ao INSS.

Ele pode ser maior ou menor do que a carência válida, porque certas competências contam para tempo, mas não entram na carência, e vice-versa.

O próprio INSS alerta que “tempo não garante carência”.

Veja para você entender

Carência em meses não é a mesma coisa que tempo de contribuição em meses.

A carência conta quantos meses tiveram contribuição.

O tempo de contribuição soma quantos dias você ficou coberto por contribuição e depois converte em meses e anos.

- Se você contribui em janeiro e em fevereiro, tem 2 meses de carência.

- Se você trabalhou de 25 de janeiro a 2 de fevereiro, também terá 2 meses de carência (houve contribuição em janeiro e em fevereiro), mas o seu tempo de contribuição é de apenas 9 dias, não 2 meses.

Por isso, “180 meses” não é a mesma coisa que “15 anos”.

Agora que você já sabe a diferença entre carência e tempo de contribuição, vamos às modalidades de aposentadoria.

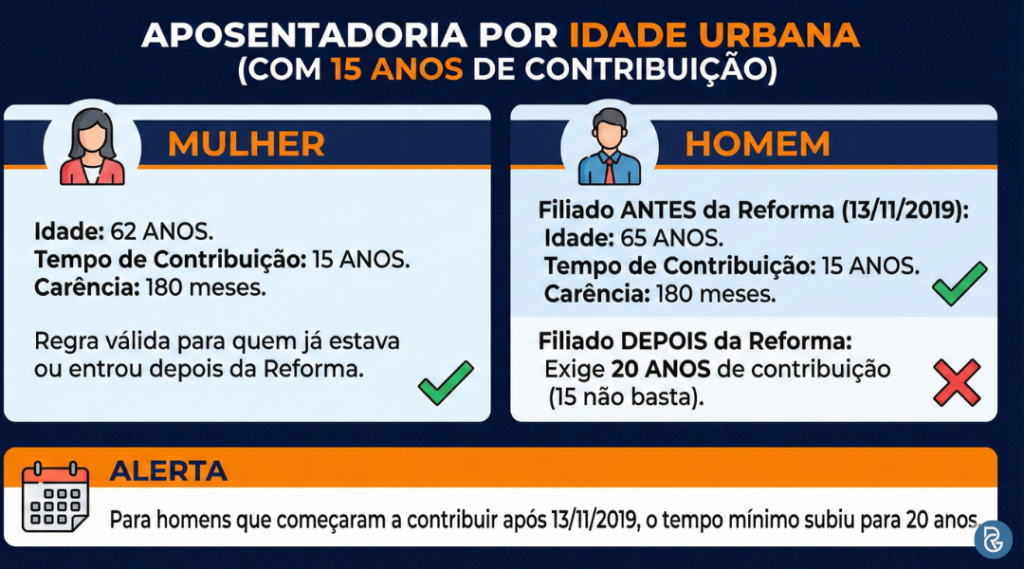

Aposentadoria por idade com 15 anos de contribuição

Depois da Reforma da Previdência, a aposentadoria por idade ficou mais complicada, especialmente o cálculo do benefício e o aumento da idade para as mulheres.

Para quem já estava no INSS antes de 13/11/2019, exige idade mínima, carência de 180 contribuições e, na regra de transição, 15 anos de tempo de contribuição.

Para quem começou a contribuir depois da reforma, os homens passam a precisar de 20 anos de contribuição, mantendo-se 15 anos para as mulheres.

As idades são 62 para mulheres e 65 para homens.

Quem se aposenta por idade hoje com 15 anos de tempo de contribuição

Em 2025, valem duas situações principais:

- Filiados ao INSS até 13/11/2019. Podem se aposentar por idade com 62 anos, se mulher, e 65 anos, se homem, além de 15 anos de contribuição e 180 contribuições de carência. Essa transição está prevista no Regulamento da Previdência Social.

- Quem começou a contribuir após 13/11/2019. A idade mínima é a mesma, porém os homens passam a precisar de 20 anos de contribuição. As mulheres seguem com 15 anos. O próprio INSS resume assim em seus materiais oficiais.

Em todos os casos, a carência mínima é de 180 contribuições mensais. Essa exigência vem da Lei 8.213 e continua valendo para a aposentadoria por idade.

Idade mínima e regras de transição

A idade da mulher subiu gradualmente até 62 anos em 2023, e a do homem permaneceu em 65 anos.

A transição foi criada para quem já contribuía quando a reforma entrou em vigor, garantindo a aposentadoria com 15 anos de contribuição tanto para homens quanto para mulheres, desde que cumprida a nova idade mínima.

Em resumo, as regras para se aposentar ficaram assim:

- Mulher: 62 anos de idade e 15 anos de contribuição.

- Homem: 65 anos de idade e, na transição, 15 anos de contribuição; 20 anos para quem começou a contribuir após a reforma.

- Carência: 180 contribuições para ambos.

Cálculo da Aposentadoria por Idade

O valor da aposentadoria por idade parte de duas etapas: média e coeficiente. Veja como funciona:

- Média do salário de benefício. A regra atual calcula a média considerando todo o período contributivo desde julho de 1994, conforme materiais oficiais do Ministério da Previdência.

- Coeficiente. Em benefícios concedidos pelas regras pós-reforma, aplica-se 60% da média, com acréscimo de 2 pontos percentuais por ano que exceder 15 anos de contribuição para a mulher e 20 para o homem.

Veja um exemplo prático para entender melhor:

- Mulher com 15 anos de contribuição. Coeficiente de 60% da média.

- Mulher com 22 anos. 60% + 2% por ano acima de 15. Excedente 7 anos, então 60% + 14% = 74% da média.

- Homem com 15 anos de contribuição pela regra nova não atinge o patamar de 20 anos, então permanece em 60% da média; se tiver 25 anos, 60% + 2%×5 = 70% da média.

Atenção ao detalhe: se a pessoa tinha direito adquirido antes de 13/11/2019, vale o conjunto antigo de regras, inclusive média pelos 80% maiores salários e fator previdenciário.

O Decreto 3.048 preserva expressamente essa possibilidade.

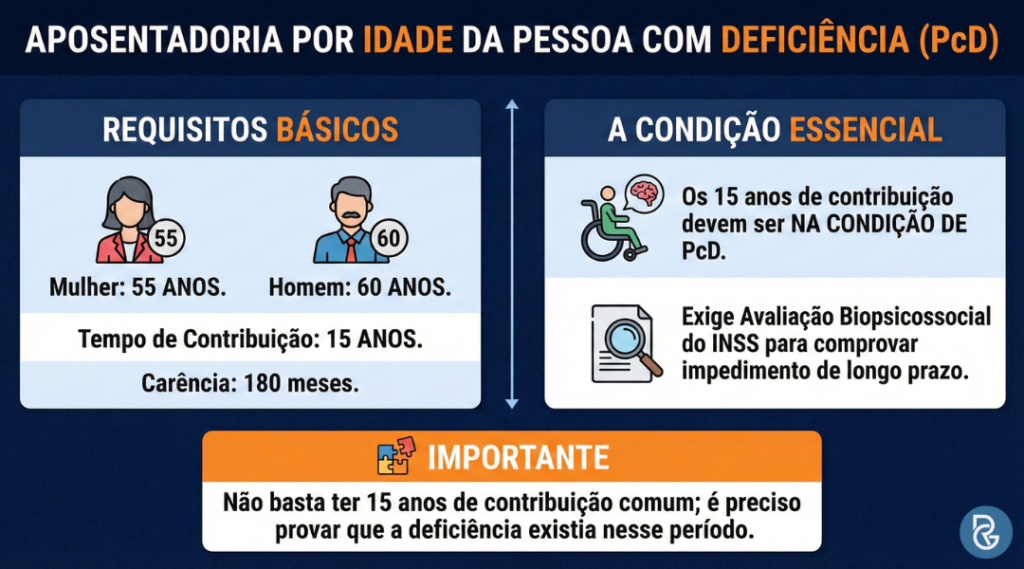

Aposentadoria por idade da pessoa com deficiência com 15 anos de contribuição

A regra é direta e costuma ser a mais vantajosa para quem comprove deficiência por longo prazo.

Na aposentadoria por idade da PCD, o grau da deficiência não altera a idade mínima, mas você precisa ter 15 anos de contribuição na condição de PCD e cumprir a carência do RGPS.

Mas antes, veja quem é considerada pessoa com deficiência

Quem é considerada pessoa com deficiência?

Para o INSS, pessoa com deficiência é quem tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial que, somados às barreiras do dia a dia, atrapalham a participação plena na sociedade em igualdade de condições.

É o conceito oficial que está no Decreto 3.048 e também na Instrução Normativa do INSS.

O ponto-chave é entender que não é o “nome” da doença que define a deficiência. O que importa é o efeito prático nas suas atividades cotidianas e no trabalho. Dois exemplos rápidos ajudam a visualizar:

- Uma pessoa com perda auditiva que precisa de tecnologia assistiva para se comunicar pode ser considerada com deficiência, porque enfrenta barreiras de comunicação.

- Quem teve um AVC e ficou com limitação motora que reduz o ritmo e a autonomia nas tarefas também pode se enquadrar, pois há impacto funcional contínuo.

Em termos práticos, a equipe vai olhar:

- quais limitações existem hoje,

- quando começaram,

- como interferem no trabalho e na vida diária,

- e quais barreiras externas agravam essas limitações.

Quem tem direito a aposentadoria por idade da pessoa com deficiência hoje

Homens se aposentam aos 60 anos e mulheres aos 55 anos, desde que somem 15 anos de contribuição como PCD e tenham a carência exigida no RGPS.

A carência é de 180 contribuições mensais.

Em linguagem simples: não basta ter 15 anos qualquer.

Esses 15 anos precisam coincidir com períodos em que a deficiência já existia, reconhecida como impedimento de longo prazo por equipe multiprofissional na avaliação biopsicossocial do INSS

Cálculo da aposentadoria por idade da pessoa com deficiência

O cálculo segue a LC 142 e não usa a fórmula padrão da regra de transição por idade urbana.

- Salário de benefício: média dos salários de contribuição conforme as regras vigentes.

- Coeficiente: 70% da média mais 1% por ano de contribuição, limitado a 30% adicionais. Exemplo prático: com 20 anos de contribuição, o coeficiente é 70% + 20% igual a 90% da média.

- Fator previdenciário: só entra se for favorável ao segurado.

Para você entender como é calculada, veja:

Imagine a Maria, 55 anos, que tem 20 anos de contribuições na condição de pessoa com deficiência e cumpriu a carência.

Para a aposentadoria por idade da PcD, a lei manda aplicar um coeficiente de 70% do salário de benefício mais 1% por cada grupo de 12 contribuições, até o máximo de 30 pontos adicionais.

Com 20 anos, são 20 grupos de 12 contribuições, então o coeficiente fica 70% + 20% = 90%.

Vamos supor que a média dos salários de contribuição (salário de benefício) da Maria seja R$ 3.000,00. O cálculo da renda mensal inicial ficaria assim:

- Salário de benefício: R$ 3.000,00

- Coeficiente: 90%

- RMI estimada: R$ 3.000,00 × 0,90 = R$ 2.700,00

Aposentadoria especial com 15 anos

A aposentadoria especial de 15 anos existe, mas é para casos muito específicos.

Ela se aplica, como regra, a trabalhadores da mineração subterrânea nas frentes de produção, expostos a combinação de agentes físicos, químicos ou biológicos durante a jornada, de forma permanente, não ocasional nem intermitente.

Além do tempo de exposição, continua valendo a carência mínima de 180 contribuições.

Quando a regra de 15 anos se aplica na aposentadoria especial

Vale para atividades de alto risco, com destaque para a mineração subterrânea em frentes de produção.

Já quem trabalha em mineração subterrânea fora das frentes, ou exposto a amianto, costuma cair na faixa de 20 anos.

O enquadramento exige prova técnica do ambiente de trabalho e da efetiva exposição acima dos limites legais.

Depois da Reforma, há duas portas de entrada:

- Regra permanente: Para quem se filiou ao RGPS a partir de 14/11/2019, a especial de 15 anos exige 55 anos de idade + 15 anos de exposição + carência de 180 meses.

- Regra de transição: Para quem já estava filiado antes de 13/11/2019 e não completou os requisitos até essa data, aplica-se a pontuação mínima: somatório de idade + tempo de contribuição + tempo de efetiva exposição. Na faixa de 15 anos, a exigência é de 66 pontos. A carência continua em 180 meses.

Observação importante: a conversão de tempo especial em comum só é aceita para períodos até 13/11/2019; depois disso, a conversão foi vedada.

Cálculo da aposentadoria especial após a Reforma

O cálculo da aposentadoria especial segue a fórmula geral da Reforma: faz-se a média de 100% dos salários de contribuição e aplica-se 60% dessa média, com acréscimo de 2% por ano acima do mínimo exigido.

No padrão, o adicional começa acima de 15 anos para mulheres e acima de 20 anos para homens.

No alto risco de 15 anos, casos típicos de mineração subterrânea em frente de produção, há um ajuste importante:

- O acréscimo de 2% por ano passa a valer para cada ano acima de 15, para mulheres e homens.

Em outras palavras, no “especial 15”, o gatilho do 2% é o mesmo para ambos os sexos.

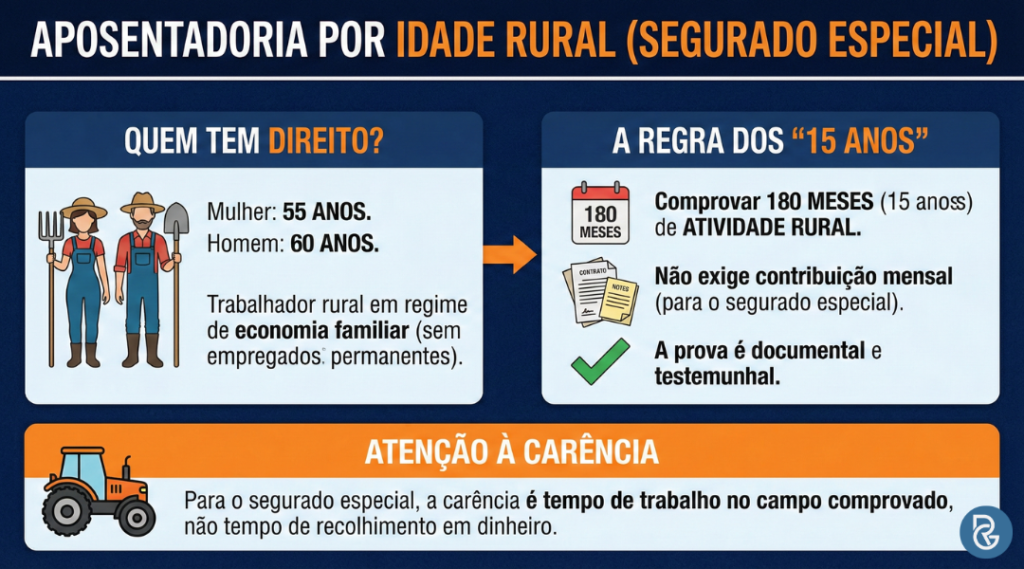

Aposentadoria por idade rural com 15 anos de atividade

A regra rural continua objetiva e, para quem vive da lida no campo, costuma ser a porta mais rápida para a aposentadoria.

Em linhas claras: a aposentadoria por idade do trabalhador rural exige 55 anos para mulher, 60 anos para homem e 180 meses de atividade rural no período de carência.

Quem é segurado especial e quem precisa contribuir

Segurado especial é a pessoa que trabalha no meio rural, sozinha ou em economia familiar, inclusive com auxílio eventual de terceiros, tirando da atividade o sustento do grupo familiar.

Conforme art. 11, VII, da Lei 8.213.

Quem não se enquadra como segurado especial entra como empregado rural, avulso ou contribuinte individual rural.

Nesses casos, há contribuições mensais como em qualquer trabalhador urbano, e a prova do tempo é diferente.

Requisitos para aposentadoria por idade rural com 15 anos

Para a aposentadoria por idade rural, valem:

- Mulher: 55 anos.

- Homem: 60 anos.

- Carência: comprovar 180 meses de atividade rural dentro do período exigido.

Atenção a um ponto que gera confusão. “Carência” aqui é atividade rural comprovada por 180 meses, e não necessariamente 180 recolhimentos.

Para o segurado especial, a lei permite a comprovação da lida rural sem contribuição mensal.

Já quem é empregado ou contribuinte individual rural comprova com vínculo e recolhimentos. A base legal está na Lei 8.213 e no Regulamento da Previdência.

Qual é o valor da aposentadoria rural

Para o segurado especial que apenas comprova a atividade rural, a renda inicial é, em regra, de um salário mínimo.

Essa é a orientação consolidada na jurisprudência e decorre do art. 39 da Lei 8.213.

Pode ser acima do mínimo?

Sim, se o trabalhador rural também tiver contribuições como facultativo ou contribuinte individual além da condição de segurado especial, o cálculo passa a considerar as contribuições e a média salarial.

Como evitar que o pedido de aposentadoria seja negado

Antes de “dar entrada” com 15 anos de tempo de contribuição, vale ajustar a base de dados e usar alguns recursos legais que destravam o benefício.

Em muitos casos, o indeferimento vem de detalhe simples, como vínculo faltando no CNIS, salário abaixo do mínimo em alguns meses ou documento que não foi anexado do jeito certo.

- Acerto do CNIS antes do pedido: O CNIS é o “espelho” do seu histórico de vínculos e salários. Se algo estiver errado ali, o INSS calcula errado também. A própria Lei 8.213 garante que o segurado pode pedir, a qualquer tempo, inclusão, exclusão ou retificação de dados do CNIS, desde que comprove com documentos como CTPS, holerites, GFIP, recibos e contratos.

- Complementar meses pagos abaixo do salário mínimo: Depois da Reforma, contribuição mensal abaixo do salário mínimo não conta, a não ser que o segurado “complete” a diferença do mês. Na prática, vale checar o extrato de contribuições e, quando encontrar mês com base inferior ao mínimo, gerar a guia de complemento e pagar a diferença. Isso evita perder carência e tempo no cálculo.

- Indenizar contribuições em atraso quando houve trabalho: Quem trabalhou como contribuinte individual e não recolheu na época pode indenizar o período, com juros e multa, desde que comprove a atividade. Já o facultativo não recolhe atraso de período anterior à inscrição, por definição não havia atividade geradora. Essa regularização costuma salvar tempo de contribuição necessário, mas exige prova forte do trabalho prestado.

- Justificação Administrativa para preencher lacunas de prova: Se faltou documento porque você não tem acesso ao original, é possível usar a Justificação Administrativa, que integra o processo de reconhecimento de direitos. Ela serve para ouvir testemunhas e amarrar fatos, desde que exista início de prova material contemporânea aos acontecimentos.

Se o seu caso tiver particularidades, busque a orientação de um advogado previdenciário especializado para revisar o CNIS, simular cálculos e desenhar a melhor estratégia de documentos.

Conclusão

Com 15 anos de tempo de contribuição, há caminhos reais para se aposentar, mas cada rota pede requisitos próprios.

Na idade urbana, a mulher pode se aposentar aos 62 com 15 anos; o homem, aos 65, também com 15 anos se estava no INSS antes de 13/11/2019, ou com 20 anos se começou depois.

Na idade da pessoa com deficiência, o foco é provar que os 15 anos foram na condição de PcD, com avaliação biopsicossocial.

Na especial de 15 anos, o enquadramento é restrito ao alto risco, com prova técnica robusta.

E, no campo, o segurado especial comprova 180 meses de atividade rural para se aposentar por idade, mesmo sem recolhimentos mensais.

O ponto decisivo é não confundir carência com tempo de contribuição. Carência conta em meses com contribuição válida.

Tempo soma dias efetivos. Essa distinção explica por que alguns pedidos com “15 anos” acabam negados.

Antes de protocolar, confira se o CNIS está sem buracos e com salários no mínimo exigido.

Se o seu histórico tem períodos mistos, contribuições em atraso, troca de categorias ou exposição especial, o planejamento previdenciário evita perdas de valor e indeferimentos.

Para análise específica da sua situação e definição da melhor estratégia, busque a orientação de um advogado previdenciário especializado.

Até o próximo artigo!