Você sabe como funciona a Aposentadoria por Idade? Como é calculada? Como dar entrada? Ou quais cuidados tomar antes de pedir a aposentadoria?

Saiba que a aposentadoria é um dos momentos mais esperados na vida profissional de muitos brasileiros.

Além disso, a aposentadoria por idade é um dos benefícios mais procurados pelos brasileiros que planejam o futuro com segurança e tranquilidade financeira.

Uma vez que em 2025, as regras consolidadas após a Reforma da Previdência (EC 103/2019) continuam a gerar dúvidas entre trabalhadores de diversas categorias.

Desde segurados urbanos até rurais, professores e pessoas com deficiência.

E aqui, neste artigo completo, você vai ficar por dentro de tudo que você precisa saber para dar entrada na Aposentadoria por Idade com segurança.

Antes de mais nada, veja tudo o que você vai aprender:

- Aposentadoria por Idade Urbana

- Aposentadoria por Idade Rural

- Aposentadoria por Idade Híbrida

- Aposentadoria por Idade da Pessoa com Deficiência

- Quem tem direito à Aposentadoria por idade em 2025;

- Quais são os requisitos da Aposentadoria por idade e como atender a cada um deles;

- Passo a passo para se aposentar por idade e evitar indeferimentos;

- Como aumentar o valor da aposentadoria por idade

Então, vamos lá ficar por dentro de todas as novidades da aposentadoria por idade?

Sumário

- Aposentadoria por Idade Urbana

- Quais são os requisitos da Aposentadoria por Idade?

- Como funciona a regra de transição para a Aposentadoria por Idade?

- Como é calculada a Aposentadoria por Idade?

- Como Aumentar o Tempo de Contribuição na Aposentadoria por Idade

- A aposentadoria por idade recebe décimo terceiro salário?

- É possível continuar trabalhando após se aposentar por idade?

- Qual a diferença entre aposentadoria por idade urbana e híbrida?

- Aposentadoria por idade, em caso de falecimento, deixa pensão por morte?

- É possível receber a aposentadoria por idade e pensão por morte?

- A aposentadoria por idade é sempre no valor de um salário mínimo?

- Existe Aposentadoria por Idade Compulsória?

- Aposentadoria por Idade Rural

- Aposentadoria por Idade da Pessoa com Deficiência

- Documentos Necessário para dar entrada na Aposentadoria por Idade

- Existe Aposentadoria por Idade Para Quem Nunca Contribuiu?

- Vale a pena fazer um Planejamento Previdenciário antes de dar entrada na Aposentadoria por Idade?

Aposentadoria por Idade Urbana

A aposentadoria por idade é um benefício previdenciário garantido pelo INSS para os segurados que:

- Atingiram uma idade específica

- Cumpriram os requisitos exigidos, como o tempo mínimo de contribuição e a carência.

Portanto, diferentemente de outras modalidades, que podem exigir condições adicionais, como

- Aposentadoria por Tempo de Contribuição

- Aposentadoria Especial

- Aposentadoria por invalidez

- Aposentadoria da Pessoa com Deficiência

De tal forma que a aposentadoria por idade é acessível a todos os segurados que cumpram os requisitos de idade e carência.

Além disso, a Aposentadoria por Idade foi criada para proteger a idade avançada das pessoas.

Como resultado da dificuldade em permanecer no trabalho ou ser realocada para outras funções conforme o passar dos anos.

Só que, infelizmente, a cada ano que passa fica mais difícil de se aposentar,

Por exemplo, as mulheres, hoje, precisam de cerca de 62 anos para se aposentar, quando antes da reforma eram necessários apenas 60 anos.

Inclusive, contando com a exigência de 15 anos de tempo de contribuição que sempre existiu para as mulheres.

Quais são os requisitos da Aposentadoria por Idade?

A Reforma da Previdência, aprovada em 2019, trouxe mudanças significativas para a aposentadoria por idade.

Antes da reforma, as regras eram mais simples:

- Homens: 65 anos de idade e 15 anos de contribuição.

- Mulheres: 60 anos de idade e 15 anos de contribuição.

Contudo, com a reforma, foram implementadas transições e novos critérios para segurados que já estavam contribuindo antes de 13 de novembro de 2019.

Em 2025, as regras definitivas para novos segurados já estarão consolidadas:

- Homens: 65 anos de idade com pelo menos 15 anos de contribuição.

- Mulheres: 62 anos de idade com pelo menos 15 anos de contribuição.

Dica: Se você começou a contribuir antes de 2019, avalie cuidadosamente qual regra de transição é mais vantajosa para o seu caso.

Sempre procure um advogado especialista em direito previdenciário para te ajudar a dar entrada na aposentadoria.

Como funciona a regra de transição para a Aposentadoria por Idade?

As regras de transição para a aposentadoria por idade variam conforme a data em que o segurado se filiou ao INSS e o momento em que completou os requisitos para o benefício.

Após a Reforma da Previdência, implementada em 13 de novembro de 2019, a aposentadoria por idade sofreu alterações significativas.

Para quem ingressou no sistema antes da reforma, aplicam-se regras de transição.

Já para aqueles que se filiaram ao INSS após essa data, a aposentadoria por idade passou a ser chamada de Aposentadoria Programada.

Veja:

Aposentadoria por Idade e Direito Adquirido: Requisitos Antes de 13/11/2019

Se você completou os requisitos para a aposentadoria por idade antes de 13 de novembro de 2019, o direito adquirido é preservado, e as regras antigas são aplicadas.

Nesse caso, não há necessidade de seguir as novas regras ou as de transição.

Requisitos do Direito Adquirido à aposentadoria por idade:

- Homens:

- 65 anos de idade

- 15 anos de contribuição (180 meses de carência).

- Mulheres:

- 60 anos de idade

- 15 anos de contribuição (180 meses de carência).

Importante: Se você já cumpriu os requisitos para dar entrada na aposentadoria por idade antes da reforma, pode solicitar o benefício a qualquer momento, sem precisar se adequar às regras atuais ou de transição.

Aposentadoria por Idade e Regras de Transição: Filiação ao INSS Antes da Reforma

Para quem já era segurado do INSS antes de 13/11/2019, mas completou os requisitos para a aposentadoria por idade apenas depois da reforma, aplicam-se regras de transição específicas.

Essas regras estabelecem uma idade mínima progressiva para as mulheres, enquanto os homens continuam com os requisitos anteriores.

Veja os requisitos da regra de transição da Aposentadoria por Idade:

- Homens:

- 65 anos de idade

- 15 anos de contribuição (180 meses de carência).

Já a Aposentadoria por Idade das mulheres tem uma mudança gradativa:

- Mulheres: 15 anos de tempo de contribuição (180 meses de carência) e escalonamento da idade com o passar dos anos, veja:

- 2019: 60 anos.

- 2020: 60,5 anos.

- 2021: 61 anos.

- 2022: 61,5 anos.

- 2023: 62 anos.

Exemplo Prático: Uma mulher que completou 15 anos de contribuição em 2022 só poderá solicitar a aposentadoria por idade ao atingir 61,5 anos.

Sendo que em 2023, o requisito já será de 62 anos.

Aposentadoria por Idade – Regras Definitivas: Aposentadoria Programada (Filiação Após a Reforma)

Para os segurados que se filiaram ao INSS após 13/11/2019, não há aplicação de regras de transição.

Eles devem seguir as novas regras de aposentadoria por idade, que agora são denominadas Aposentadoria Programada.

Requisitos da Aposentadoria Programada:

- Homens:

- Idade mínima: 65 anos.

- Tempo mínimo de contribuição: 20 anos.

- Mulheres:

- Idade mínima: 62 anos.

- Tempo mínimo de contribuição: 15 anos.

Ambos precisam cumprir pelo menos 180 meses de carência (contribuições mensais).

Como é calculada a Aposentadoria por Idade?

Calcular o valor da aposentadoria por idade em 2025 é um dos passos mais importantes para o planejamento previdenciário.

De qualquer jeito, com as mudanças trazidas pela Reforma da Previdência, o cálculo ficou mais técnico.

Mas o cálculo da aposentadoria por idade ainda segue critérios claros que consideram a média salarial e o tempo de contribuição.

Passos do cálculo da aposentadoria por idade em 2025:

- Cálculo da média salarial:

- Consideram-se 100% das contribuições realizadas desde julho de 1994 (não há mais o descarte das 20% menores contribuições, como antes da Reforma).

- Alíquota inicial e incremento:

- A alíquota inicial é de 60% da média salarial para quem possui o tempo mínimo de contribuição.

- Para cada ano de contribuição que exceder os 15 anos mínimos para mulheres e 20 anos para homens, adiciona-se 2% à alíquota.

Por exemplo:

Uma mulher com 20 anos de contribuição terá a alíquota de 60% + (5 anos x 2%) = 70% da média salarial.

O Fator Previdenciário É Aplicado na Aposentadoria por Idade?

Uma dúvida comum ao calcular o valor da aposentadoria por idade é se o fator previdenciário ainda se aplica.

Em razão disso, te adianto que a resposta depende da regra utilizada para a aposentadoria:

- Aposentadoria por idade (regra após a Reforma): O fator previdenciário não é mais aplicado. O cálculo é feito exclusivamente com base na média salarial e na alíquota, como descrito anteriormente.

- Regras de transição com pedágio (50% ou 100%): Nessas situações, o fator previdenciário pode ser aplicado, dependendo da combinação de idade e tempo de contribuição.

Dica: Como o fator previdenciário pode reduzir o valor do benefício, é essencial planejar sua aposentadoria considerando as regras que eliminam sua aplicação.

Simulação da Aposentadoria por Idade

Só para ilustrar, assim você entender como funciona o cálculo da aposentadoria por idade, vou te contar dois casos aqui do escritório, da Clara e do João.

Vamos ver primeiro a história da Clara:

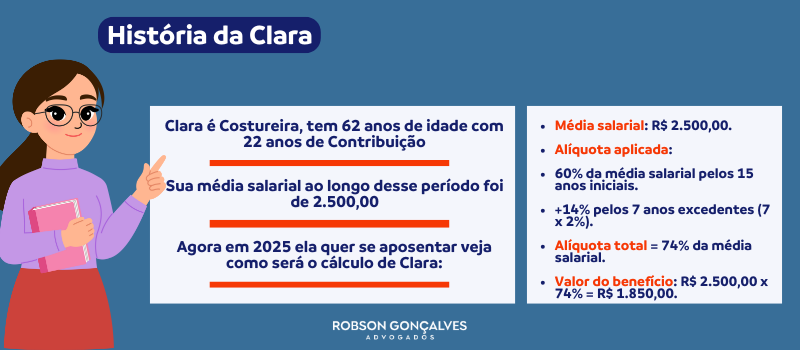

- Clara, a Costureira com 22 Anos de Contribuição

Clara tem 62 anos e trabalhou como costureira autônoma durante grande parte da sua vida.

Desde jovem, ela contribuiu para o INSS como contribuinte individual, acumulando um total de 22 anos de contribuições.

Sua média salarial ao longo desse período foi de R$ 2.500,00.

Agora, em 2025, Clara quer se aposentar por idade e precisa saber como será o cálculo do seu benefício.

Veja o cálculo da Aposentadoria por Idade de Clara:

- Média salarial: R$ 2.500,00.

- Alíquota aplicada:

- 60% da média salarial pelos 15 anos iniciais.

- +14% pelos 7 anos excedentes (7 x 2%).

- Alíquota total = 74% da média salarial.

- Valor do benefício: R$ 2.500,00 x 74% = R$ 1.850,00.

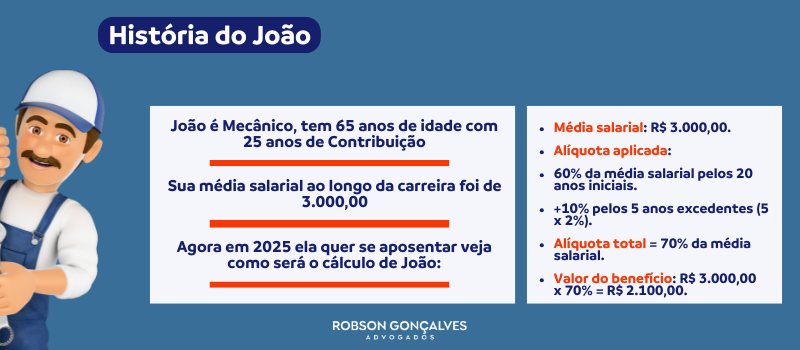

- João, o Mecânico com 25 Anos de Contribuição

João tem 65 anos e trabalhou como mecânico por grande parte de sua vida.

Ele começou a contribuir com o INSS aos 30 anos e acumulou 25 anos de contribuições.

Sua média salarial ao longo da carreira foi de R$ 3.000,00.

Só que João deseja se aposentar por idade em 2025 e quer saber quanto receberá de benefício.

Veja o cálculo da Aposentadoria por Idade de João:

- Média salarial: R$ 3.000,00.

- Alíquota aplicada:

- 60% da média salarial pelos 20 anos iniciais.

- +10% pelos 5 anos excedentes (5 x 2%).

- Alíquota total = 70% da média salarial.

- Valor do benefício: R$ 3.000,00 x 70% = R$ 2.100,00.

Esses exemplos mostram como os critérios de cálculo, como média salarial e tempo de contribuição, impactam diretamente o valor da aposentadoria por idade.

Planejar o benefício com antecedência e verificar os registros no CNIS são passos fundamentais para garantir um cálculo justo e tranquilo na hora de se aposentar.

Um advogado especialista em direito previdenciário consegue te ajudar a conseguir o melhor benefício possível.

É confiável usar o Simulador do INSS para Calcular a Aposentadoria por Idade?

Se você está confiando no simulador do INSS para calcular sua aposentadoria por idade, atenção: ele pode prejudicar seriamente o valor do seu benefício.

Apesar de parecer uma solução simples, essa ferramenta está longe de ser confiável.

Em contrapartida, o simulador do INSS apresenta limitações graves, que podem levar você a perder dinheiro ou, pior, a acreditar que já tem direito ao benefício quando ainda não cumpre os requisitos.

Sem dúvida, os principais problemas de usar o simulador do INSS para calcular a aposentadoria por idade são:

- Registros Incompletos no CNIS

- O simulador depende das informações registradas no Cadastro Nacional de Informações Sociais (CNIS), que frequentemente estão erradas ou incompletas.

- Períodos de trabalho informal, contribuições antigas e até vínculos regulares podem estar ausentes. Sem esses dados, o valor do seu benefício será calculado para baixo, prejudicando diretamente sua aposentadoria.

- Cálculo de Regras de Transição Errado

- As regras de transição são complexas e variam conforme cada caso.

- O simulador do INSS não é capaz de interpretar adequadamente essas regras, especialmente nos casos que envolvem pedágios, períodos especiais, insalubres, periculosos ou períodos rurais e urbanos combinados. O resultado? Um benefício menor ou uma negativa inesperada.

- Desconsideração de Estratégias Legais

- O simulador não leva em conta estratégias legais para aumentar o valor do benefício, como:

- Descartar contribuições de baixo valor;

- Complementar contribuições para melhorar a média salarial;

- Corrigir períodos mal registrados.

- Esses detalhes podem representar a diferença entre uma aposentadoria justa e um benefício que não cobre suas necessidades.

- Planejamento Inexistente

- Planejar sua aposentadoria vai muito além de uma simulação.

- Sem avaliar todas as possibilidades, você pode se aposentar com um valor muito menor do que poderia, comprometendo a tranquilidade financeira que trabalhou anos para alcançar.

Por essa razão, se você realmente quer garantir o benefício correto e evitar prejuízos, a única solução é buscar a orientação de um advogado previdenciário.

Uma vez que, um advogado especialista pode elaborar um planejamento previdenciário que, além de te auxiliar na aposentadoria, vai:

- Analisar e corrigir erros no CNIS;

- Aplicar as regras de transição ou definitivas de forma correta;

- Elaborar estratégias personalizadas para maximizar o valor do benefício;

- Acompanhar seu pedido para evitar indeferimentos ou atrasos.

De todo modo, lembre-se: O simulador do INSS pode parecer simples, mas pode custar caro.

Sem dúvida, cada cálculo errado representa dinheiro que você deixa de receber, muitas vezes de forma irreversível.

Como Aumentar o Tempo de Contribuição na Aposentadoria por Idade

Sabia que é possível aumentar o tempo de contribuição ao solicitar sua aposentadoria por idade?

Assim sendo, algumas situações específicas podem acrescentar períodos ao seu histórico de contribuição.

Por isso, permitindo atingir os requisitos mais rapidamente ou até melhorar o valor da aposentadoria da idade.

Confira abaixo as principais formas de incrementar seu tempo de contribuição e como utilizá-las a seu favor:

- Exercício em Atividades Especiais:

- Trabalhar em atividades insalubres ou perigosas permite converter o tempo especial em comum

- Serviço Militar ou Tiro de Guerra

- Homens que prestaram serviço militar podem incluir esse período no tempo de contribuição. Para comprovar, basta obter uma certidão da junta militar.

- Tempo de Trabalho no Exterior

- Se o país onde trabalhou tem tratado previdenciário com o Brasil, é possível somar esse tempo ao INSS.

- Trabalho como Pessoa com Deficiência

- O tempo trabalhado como pessoa com deficiência pode antecipar sua aposentadoria e permitir acesso à modalidade específica.

- Vitória em Ação Trabalhista

- Reconhecer períodos não registrados por meio de uma ação trabalhista pode aumentar seu tempo de contribuição e corrigir salários, melhorando o benefício.

- Tempo Rural

- O tempo trabalhado em atividades rurais, mesmo sem contribuições diretas ao INSS, pode ser contado como tempo de contribuição.

A aposentadoria por idade recebe décimo terceiro salário?

Em suma, Sim, a aposentadoria por idade garante o pagamento do décimo terceiro salário, também chamado de abono anual.

- O valor corresponde ao benefício recebido em um mês, geralmente pago em duas parcelas: a primeira no meio do ano e a segunda no final.

Esse direito está previsto para todos os beneficiários do INSS.

É possível continuar trabalhando após se aposentar por idade?

Sim, o aposentado por idade pode continuar trabalhando, seja como empregado registrado ou contribuinte individual.

No entanto, ele continua obrigado a contribuir para o INSS, mas essas novas contribuições não aumentam o valor da aposentadoria já concedida.

- Dica: Planeje sua continuidade no mercado de trabalho com cuidado, especialmente se for acumulada com a aposentadoria.

Qual a diferença entre aposentadoria por idade urbana e híbrida?

Acima de tudo, a diferença está no tipo de atividade que é considerada para compor o tempo de contribuição:

- Aposentadoria por Idade Urbana: Requer tempo de contribuição exclusivamente em atividades urbanas, sendo os requisitos:

- Homens: 65 anos de idade e 15 anos de contribuição;

- Mulheres: 62 anos de idade e 15 anos de contribuição.

- Aposentadoria por Idade Híbrida: Permite somar o tempo de trabalho rural e urbano para cumprir os 15 anos de contribuição exigidos.

- Essa modalidade é vantajosa para quem teve períodos de trabalho no campo e na cidade, mas os requisitos de idade são os mesmos da aposentadoria urbana.

Dica: importante fazer cálculos, nem sempre colocar o tempo rural pode aumentar a aposentadoria, uma vez que, o tempo rural vai ser considerado como salário mínimo.

Visto que, dependendo da situação, isso pode reduzir a média dos salários e reduzir o valor da aposentadoria por idade.

Aposentadoria por idade, em caso de falecimento, deixa pensão por morte?

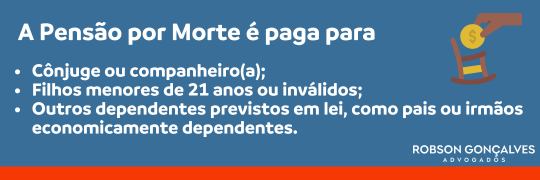

Sim, o segurado que se aposenta por idade deixa direito à pensão por morte para seus dependentes.

Já que a pensão por morte é paga aos beneficiários, como:

- Cônjuge ou companheiro(a);

- Filhos menores de 21 anos ou inválidos;

- Outros dependentes previstos em lei, como pais ou irmãos economicamente dependentes.

Porém, o valor da pensão corresponde a um percentual do benefício do falecido, dependendo do número de dependentes.

É possível receber a aposentadoria por idade e pensão por morte?

Sim, é possível acumular a aposentadoria por idade e a pensão por morte, mas com limitações impostas pela Reforma da Previdência.

Já que depois que a Emenda Constitucional nº 103/2019 alterou as regras de acumulação de benefícios, ficaram estabelecidos critérios específicos que reduzem o valor de um dos benefícios.

Seja como for, de acordo com o artigo 24 da Emenda Constitucional nº 103/2019, o segurado que tem direito a mais de um benefício deverá escolher o de maior valor para receber integralmente.

A saber que o segundo benefício será pago com um percentual reduzido, conforme as seguintes faixas:

- 60% para valores até 1 salário mínimo;

- 40% para valores entre 1 e 2 salários mínimos;

- 20% para valores entre 2 e 3 salários mínimos;

- 10% para valores acima de 3 salários mínimos.

A aposentadoria por idade é sempre no valor de um salário mínimo?

Em primeiro lugar, não, a aposentadoria por idade não é necessariamente limitada a um salário mínimo.

A saber que o valor do benefício é calculado com base na média das contribuições realizadas pelo segurado ao longo de sua vida laboral.

Assim como, o benefício pode ser superior a um salário mínimo, dependendo da base de contribuição, mas nunca pode ser inferior a ele.

O benefício será limitado ao salário mínimo se:

- A média salarial do segurado for baixa e resultar em um cálculo inferior ao salário mínimo; ou

- O segurado for contribuinte facultativo de baixa renda e não tiver contribuído com valores acima do piso.

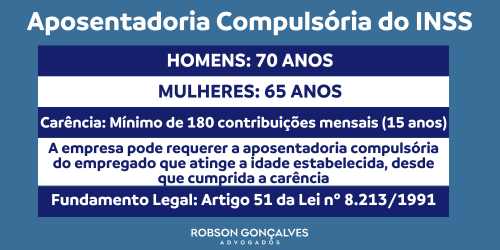

Existe Aposentadoria por Idade Compulsória?

Sim, a legislação brasileira prevê a aposentadoria por idade compulsória, que é a determinação legal para que o trabalhador seja aposentado ao atingir uma idade específica, independentemente de sua vontade.

Veja as regras para Aposentadoria Compulsória do INSS:

- Homens: 70 anos.

- Mulheres: 65 anos.

- Carência: Mínimo de 180 contribuições mensais (15 anos).

- Iniciativa: A empresa pode requerer a aposentadoria compulsória do empregado que atinge a idade estabelecida, desde que cumprida a carência.

- Fundamento Legal: Artigo 51 da Lei nº 8.213/1991.

E o Empregado Público, Quando se Aposenta, Como Fica a Relação de Emprego?

A partir de agora, com a entrada em vigor da Emenda Constitucional nº 103/2019, houve uma mudança significativa na relação de emprego dos empregados públicos após a aposentadoria.

Em razão disso, conforme o artigo 37, §14, da Constituição Federal, a aposentadoria resulta na extinção automática do vínculo trabalhista para todos os empregados públicos, sejam eles regidos pela CLT ou por regimes estatutários.

Ou seja, o empregado público que se aposentar no cargo, automaticamente o vínculo será extinto.

Dica: Caso você seja empregado público ou servidor e esteja planejando sua aposentadoria, procure um advogado previdenciário para planejar a sua aposentadoria.

Aposentadoria por Idade Rural

A aposentadoria por idade rural é um benefício previdenciário destinado a trabalhadores do campo que atuam em condições mais difíceis e desgastantes.

Saiba que, essa modalidade possui regras mais acessíveis e benefícios específicos que visam proteger esses segurados.

Ainda mais considerando os riscos e desafios associados ao trabalho rural, como:

- Exposição a agrotóxicos

- Calor excessivo

- Esforço físico intenso.

Primeiramente, a legislação previdenciária define como atividades rurais aquelas voltadas para a produção e exploração de recursos naturais.

Por exemplo, veja os mais comuns:

- Exploração de atividades agrícolas e pecuárias;

- Extração e exploração vegetal e animal;

- Criação de animais como apicultura, avicultura, suinocultura, piscicultura e sericicultura;

- Transformação de produtos agrícolas ou pecuários sem alterar suas características in natura, como: Descasque de arroz; Conserva de frutas; Moagem de trigo e milho; Pasteurização de leite, mel ou sucos.

- Produção de carvão vegetal.

Em geral, essas atividades são consideradas rurais porque mantêm as características naturais do produto, sendo diretamente ligadas à produção primária.

Quais os requisitos da Aposentadoria por Idade Rural?

Mas, para ter direito à aposentadoria por idade rural, o trabalhador precisa atender aos seguintes critérios:

- Idade Mínima

- Homens: 60 anos.

- Mulheres: 55 anos.

- Carência

- Comprovar pelo menos 15 anos (180 meses) de atividade rural, seja como segurado especial, empregado rural, contribuinte individual ou trabalhador avulso.

- Demonstrar que a atividade rural foi exercida no período imediatamente anterior ao requerimento do benefício.

Quem é considerado trabalhador rural para aposentadoria?

De acordo com o art. 247 da Instrução Normativa INSS/PRES nº 128/2022, os seguintes grupos são considerados trabalhadores rurais e podem ter acesso a essa modalidade:

- Empregados rurais: Trabalhadores contratados sob o regime da CLT para atividades agrícolas, pecuárias ou similares. Exemplos:

- Operadores de tratores ou colheitadeiras.

- Trabalhadores que cuidam de criação de animais.

- Mecânicos agrícolas.

- Contribuintes individuais: Trabalhadores autônomos, como bóias-frias e diaristas, que prestam serviços sem vínculo empregatício. Esses segurados precisam contribuir ao INSS como contribuintes individuais.

- Trabalhadores avulsos: Trabalhadores rurais que prestam serviços temporários por intermédio de sindicatos ou órgãos de gestão de mão de obra.

- Segurados especiais: Trabalhadores que atuam em regime de economia familiar, sem empregados permanentes, incluindo:

- Agricultores familiares.

- Pescadores artesanais.

- Indígenas e quilombolas.

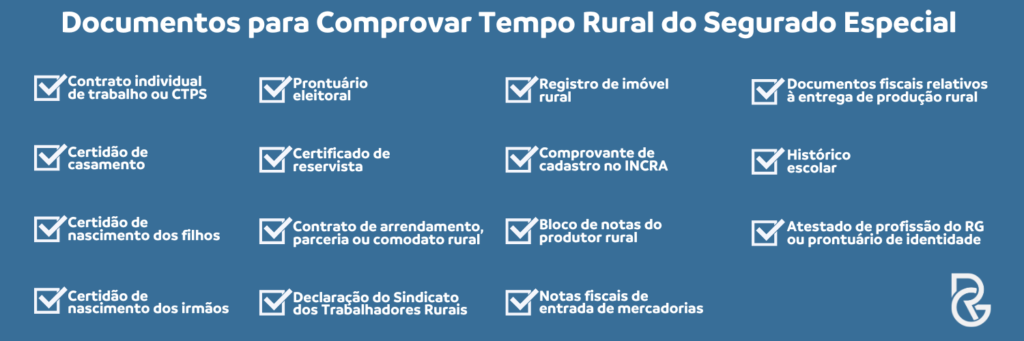

Documentos para Comprovar Tempo Rural do Segurado Especial

Com o fim de comprovar o tempo de trabalho rural vou te falar quais os documentos necessários.

Para ilustrar, irei te dar alguns exemplos:

- Contrato individual de trabalho ou CTPS: Indica vínculo empregatício rural.

- Certidão de casamento: Se realizada no meio rural, deve constar a profissão como lavrador.

- Certidão de nascimento dos filhos: Indica profissão dos pais como lavradores, quando nascidos na zona rural.

- Certidão de nascimento dos irmãos: Com a profissão dos pais identificada como lavradores.

- Prontuário eleitoral: Atestado de profissão no cadastro do cartório eleitoral.

- Certificado de reservista: Deve constar a profissão do segurado ou dos pais como lavrador.

- Contrato de arrendamento, parceria ou comodato rural: Formaliza a posse e exploração de terra para fins rurais.

- Declaração do Sindicato dos Trabalhadores Rurais: Certifica a atividade rural junto a entidades locais.

- Registro de imóvel rural: Comprovante de propriedade ou uso de terra para produção rural.

- Comprovante de cadastro no INCRA: Registra a terra no Instituto Nacional de Colonização e Reforma Agrária.

- Bloco de notas do produtor rural: Registro das vendas realizadas no período.

- Notas fiscais de entrada de mercadorias: Demonstração de produtos comercializados pelo segurado.

- Documentos fiscais relativos à entrega de produção rural: Emitidos por cooperativas agrícolas, indicando o segurado como vendedor ou consignante.

- Histórico escolar: Do período em que o segurado estudou em escola localizada em área rural, com registro da profissão dos pais.

- Atestado de profissão do RG ou prontuário de identidade: Indica a profissão do segurado ou de seus pais como lavradores.

Dica: Quanto mais documentos o segurado apresentar, maiores as chances de sucesso no reconhecimento do tempo rural.

A comprovação pode ser complementada por testemunhas em casos de falta de documentos, mas é necessário possuir um indício de prova documental, ok?

Como a Aposentadoria por Idade Rural é calculada?

O valor da aposentadoria rural varia de acordo com a categoria do trabalhador, o tempo de contribuição e a média salarial.

Além disso, o benefício sempre respeita os limites mínimo e máximo do INSS, ou seja:

- Valor mínimo: Igual ao salário mínimo (R$ 1.412,00 em 2024).

- Valor máximo: Limitado ao teto do INSS (R$ 7.786,02 em 2024).

Veja como o cálculo é feito para cada tipo de trabalhador rural:

- Segurados Especiais

Os segurados especiais (pequenos agricultores, pescadores artesanais e trabalhadores em regime de economia familiar) possuem regras específicas:

- O benefício será sempre igual a 1 salário mínimo, independente do tempo de atividade.

- Isso ocorre porque segurados especiais não contribuem diretamente ao INSS, mas têm direito ao benefício por sua atividade comprovada.

Importante: Mesmo que o segurado especial comercialize sua produção e contribua com o percentual de 1,3% sobre o valor bruto das vendas, essa contribuição não influencia no cálculo do benefício.

Ela serve apenas para manter a qualidade de segurado e cumprir a carência exigida.

- Segurados que contribuem diretamente ao INSS (empregados rurais, contribuintes individuais e trabalhadores avulsos):

Podem receber um valor superior ao salário mínimo, dependendo da média salarial e do tempo de contribuição.

Veja como funciona o cálculo da Aposentadoria:

- Antes da Reforma (13/11/2019): Média dos 80% maiores salários desde 1994.

- Após a Reforma: Média de 100% dos salários desde 1994, sem descartes.

Dica: Se você possui períodos de trabalho rural e contribuições ao INSS, é importante avaliar com um advogado previdenciário a melhor maneira para se aposentar.

Entenda que nem sempre usar o tempo rural pode ser vantajoso na aposentadoria, ok? Sendo que um advogado previdenciário consegue te orientar sobre isso.

Como funciona a Aposentadoria por Idade Híbrida?

Saiba que a aposentadoria híbrida é uma modalidade previdenciária que combina os períodos de trabalho rural e urbano.

Isso serve para permitir que o segurado cumpra os requisitos necessários para se aposentar por idade.

Essa modalidade é ideal para pessoas que, ao longo da vida, alternaram entre atividades no campo e na cidade.

É comum entre trabalhadores que nasceram na zona rural e começaram suas atividades no campo, e que posteriormente migraram para a cidade.

Quem Pode Solicitar a Aposentadoria Híbrida?

A aposentadoria híbrida é destinada aos segurados que:

- Alternaram entre atividades rurais e urbanas, podendo somar os períodos para cumprir os requisitos de carência e tempo de contribuição.

- Atingiram a idade mínima exigida:

- Homens: 65 anos.

- Mulheres: 62 anos.

- Comprovaram ao menos 15 anos (180 meses) de contribuição ou atividade somada entre trabalho urbano e rural.

Regras da Aposentadoria Híbrida antes e depois da Reforma

As regras para a aposentadoria híbrida mudaram após a Reforma da Previdência de 2019.

Veja como elas se aplicam:

- Regra Antiga – antes da Reforma (até 12/11/2019):

Para quem completou os requisitos até 13/11/2019 (antes da Reforma da Previdência), valem as regras antigas.

Mesmo que o segurado não tenha solicitado a aposentadoria na época, o direito adquirido é garantido, e ele pode fazer o pedido a qualquer momento

Veja:

- Homens: 65 anos de idade e 15 anos de carência.

- Mulheres: 60 anos de idade e 15 anos de carência.

- Regra de Transição (após 13/11/2019)

A regra de transição é aplicável a segurados que já contribuíam ao INSS antes de 13/11/2019, mas não cumpriram os requisitos até essa data.

Nessa regra, não há aumento no tempo de contribuição, mas a idade mínima para as mulheres é progressiva.

Veja os requisitos:

- Homens: 65 anos de idade e 15 anos de tempo de contribuição.

- Mulheres: 60 anos de idade em 2019, com aumento de 6 meses por ano até atingir 62 anos em 2023.

- Para ambos: 15 anos de tempo de contribuição.

- Regra definitiva (começou a contribuir para o INSS após 13/11/2019)

A regra definitiva aplica-se somente aos segurados que se filiaram ao INSS após a Reforma da Previdência, ou seja, começaram a contribuir após 13/11/2019.

Essa regra aumenta o tempo de contribuição exigido para homens, veja:

- Homens: 65 anos de idade e 20 anos de tempo de contribuição.

- Mulheres: 62 anos de idade e 15 anos de tempo de contribuição.

Aposentadoria por Idade da Pessoa com Deficiência

A Aposentadoria por Idade da Pessoa com Deficiência é uma modalidade especial de benefício previdenciário criada para reconhecer as barreiras enfrentadas por pessoas com deficiência no mercado de trabalho.

Segundo o IBGE, mais de 45 milhões de brasileiros possuem algum tipo de deficiência, o que representa quase 25% da população do país.

Posto que, apesar do grande número de pessoas com deficiência, muitas enfrentam dificuldades para ingressar e permanecer no mercado de trabalho.

Visto que essas barreiras são agravadas por limitações físicas ou sensoriais e, frequentemente, pelo preconceito dos empregadores.

Quem é Considerado Pessoa com Deficiência?

Para ter direito à Aposentadoria por Idade da Pessoa com Deficiência, é necessário que o segurado seja reconhecido como pessoa com deficiência pelo INSS.

No momento que a legislação define como pessoa com deficiência aquele indivíduo que apresenta impedimentos de longo prazo.

Ou seja, impedimentos que dificultam sua participação plena e efetiva na sociedade em condições de igualdade com as demais pessoas.

Só para exemplificar, esses impedimentos podem ser de natureza:

- Física, por exemplo:

- Amputações: Um trabalhador que perdeu uma perna em decorrência de um acidente.

- Distrofia muscular: Trabalhadores que enfrentam progressiva perda de força e mobilidade devido à doença.

- Problemas crônicos: Problemas na coluna, artrite grave.

- Mental, por exemplo:

- TEA (Transtorno do Espectro Autista): Independentemente do grau, pessoas com TEA enfrentam desafios de interação social e adaptação no trabalho.

- Esquizofrenia crônica: Indivíduos que apresentam dificuldades constantes em manter estabilidade emocional e mental no ambiente profissional.

- Transtorno obsessivo-compulsivo (TOC) grave: Casos em que o TOC compromete seriamente a produtividade e as relações no trabalho.

- Intelectual, por exemplo:

- Síndrome de Down: Pessoas que têm barreiras naturais no aprendizado e na execução de tarefas complexas.

- Déficit intelectual leve: Trabalhadores com dificuldades em funções que exijam concentração e interpretação abstrata.

- Atraso global no desenvolvimento: Indivíduos com dificuldades desde a infância, limitando suas capacidades cognitivas no trabalho.

- Sensorial, por exemplo:

- Surdez: Trabalhadores com perda total da audição em um ou em ambos os ouvidos, dificultando a comunicação no ambiente de trabalho.

- Pessoa com visão monocular: Além de ser deficiência física, também se encaixa como deficiência sensorial para os segurados com essa condição.

- Baixa visão severa: Indivíduos com limitações que não caracterizam cegueira total, mas comprometem a autonomia no trabalho.

Nesse sentido, esses são apenas exemplos, ok?

Sem dúvida, o ideal é procurar um advogado previdenciário para te orientar acerca do que é e do que não é considerado deficiência.

Requisitos da Aposentadoria por Idade da Pessoa com Deficiência

Logo, por ser melhor, a aposentadoria por idade da pessoa com deficiência exige requisitos diferenciados em relação à idade e ao tempo de contribuição.

Veja como funciona:

- Idade mínima:

- Homens: 60 anos.

- Mulheres: 55 anos.

- Tempo de contribuição:

- São exigidos 15 anos de contribuição (equivalentes a 180 meses), comprovados em condições de deficiência.

Importante: A Reforma da Previdência (13/11/2019) não alterou os requisitos para essa modalidade.

Posto que, pessoas com deficiência continuam podendo se aposentar 5 anos mais cedo do que os demais segurados.

Como a Aposentadoria por Idade da Pessoa com Deficiência é Calculada?

Da mesma forma, por poder se aposentar antes, o cálculo segue as regras aplicáveis à aposentadoria por idade e é bastante vantajoso.

Veja como funciona:

- Média Salarial:

- Calcula-se a média de 100% dos salários de contribuição desde julho de 1994.

- Fórmula do Benefício:

- O valor inicial é de 70% da média salarial.

- Adiciona-se 1% para cada ano de contribuição acima dos 15 anos mínimos.

Por exemplo:

- Com 20 anos de contribuição, o acréscimo será de 5% (1% por ano adicional).

- O benefício será equivalente a 75% da média salarial.

Diferencial: Não há aplicação de redutores, garantindo que o segurado receba um valor mais próximo de sua média salarial.

Veja para entender melhor como funciona o cálculo da aposentadoria por idade da pessoa com deficiência:

Carlos, segurado com média salarial de R$ 3.000,00. Ele tem 60 anos, contribuiu ao INSS por 18 anos e foi reconhecido como pessoa com deficiência.

- Tempo exigido: 15 anos (cumprido).

- Cálculo: Base: 70% da média salarial.

- Acréscimo: 3 anos x 1% = 3%.

- Total: 70% + 3% = 73%.

- Valor do benefício: R$ 3.000,00 x 73% = R$ 2.190,00.

Documentos Necessário para dar entrada na Aposentadoria por Idade

A princípio, a documentação exigida para dar entrada na aposentadoria por idade varia de acordo com a modalidade de aposentadoria escolhida, seja ela

- Urbana

- Rural

- Híbrida

- Deficiência

- Ou para trabalhadores em atividades insalubres ou perigosas.

Contudo, não precisa se desesperar, vou te falar quais os documentos principais que você deve apresentar ao se aposentar:

- Documentos Pessoais:

- Documento de identidade com foto (RG, CNH ou passaporte);

- CPF;

- Comprovante de residência recente (últimos 3 meses);

- Documentos relacionados ao trabalho:

- Carteira de Trabalho (CTPS);

- Extrato do CNIS (Cadastro Nacional de Informações Sociais);

- Comprovantes de contribuições ao INSS (em caso de recolhimentos individuais ou períodos em atraso).

Agora veja os documentos específicos conforme a modalidade de aposentadoria:

- Aposentadoria Urbana:

- Ficha de registros em empresas (se a CTPS não constar todas as informações).

- Comprovantes de períodos de contribuição complementar, como carnês de INSS pagos individualmente.

- Aposentadoria Rural:

- Contratos de arrendamento, parceria ou comodato rural;

- Declarações de sindicatos de trabalhadores rurais;

- Notas fiscais de comercialização de produtos agrícolas;

- Registro de imóvel rural ou cadastro no INCRA.

- Aposentadoria Híbrida (Rural e Urbana):

- Mesma documentação da aposentadoria rural e urbana, detalhando os períodos de cada atividade.

- Aposentadoria para Atividades Insalubres ou Perigosas:

- PPP (Perfil Profissiográfico Previdenciário) emitido pelo empregador;

- LTCAT (Laudo Técnico de Condições Ambientais do Trabalho);

- Processos trabalhistas que pediu o adicional de insalubridade ou periculosidade

- Aposentadoria por Deficiência:

- Relatórios médicos detalhados sobre a condição de deficiência;

- Exames, laudos e pareceres médicos que atestem a existência da deficiência;

- Documentos que comprovem o impacto da deficiência no ambiente de trabalho ou na vida social.

Como dar entrada na Aposentadoria por Idade

Finalmente, é possível dar entrada na aposentadoria por idade pelo portal ou aplicativo Meu INSS, de forma rápida e prática.

Em razão disso, siga o passo a passo detalhado:

- Acesse o portal ou aplicativo Meu INSS;

- Faça login.

- No menu principal, clique em “Pedir Aposentadoria”

- Preencha as informações solicitadas, como tempo de contribuição, atividade exercida e dados pessoais.

- Anexe os documentos;

- Revise as informações e envie a solicitação. Após o envio, será gerado um protocolo para acompanhamento.

Depois de dar entrada na Aposentadoria por Idade você pode acompanhar pelo próprio portal do INSS.

No portal, clique em “Consultar Pedidos” para verificar o status.

As etapas comuns são: “Em análise”, “Exigência”, “Concedido” ou “Indeferido”.

Quando Procurar um Advogado Previdenciário para Dar Entrada na Aposentadoria por Idade?

Dar entrada na aposentadoria por idade pode parecer simples à primeira vista, mas você sabia que um pequeno erro pode atrasar meses (ou até anos) a concessão do benefício?

Além disso, escolhas erradas podem fazer você receber menos do que tem direito, prejudicando sua renda pelo resto da vida.

Se você está pensando em se aposentar, é hora de se perguntar:

“Será que estou fazendo tudo certo para dar entrada na aposentadoria?”

Pensando nisso, vamos te ajudar dando algumas situações em que contar com um advogado previdenciário.

E ter um advogado especialista faz toda a diferença para garantir um benefício concedido de forma rápida e no valor correto.

Por exemplo, veja os principais motivos:

- Erros no CNIS: Você Pode Estar Perdendo Tempo de Contribuição

O CNIS (Cadastro Nacional de Informações Sociais) é o documento usado pelo INSS para calcular sua aposentadoria.

Mas e se ele estiver incompleto ou errado? É mais comum do que você imagina.

Problemas frequentes:

- Períodos de trabalho que não aparecem no sistema.

- Contribuições com valores incorretos, afetando diretamente o cálculo do benefício.

- Lacunas no histórico, mesmo você tendo trabalhado nesse período.

Um advogado previdenciário analisa o CNIS, identifica inconsistências e apresenta os documentos certos para corrigir tudo antes de você dar entrada no pedido.

- Você Pode Escolher a Regra Errada (e Perder Dinheiro)

Com as mudanças trazidas pela Reforma da Previdência, existem diferentes regras para calcular a aposentadoria por idade.

Escolher a regra errada pode reduzir o valor do seu benefício ou, em alguns casos, até inviabilizar o pedido.

Um planejamento previdenciário pode ser a solução para garantir o melhor benefício possível

Dúvidas comuns que só um especialista pode responder:

- Qual regra é mais vantajosa no meu caso?

- É melhor me aposentar agora ou esperar mais alguns meses para aumentar o valor?

- Como períodos rurais, insalubres ou urbanos podem ser usados para melhorar meu cálculo?

- Você Ganha Bem? Cuidado com Erros no Cálculo

Se você contribuiu ao INSS com base em salários altos, um erro no cálculo pode custar caro.

Imagine receber menos do que você tem direito por anos seguidos.

Um advogado previdenciário garante que cada contribuição seja usada corretamente para calcular a média salarial.

- Seu Pedido Foi Negado?

A negativa do INSS não significa o fim da linha. Muitos benefícios são recusados por falta de documentos ou erros no sistema.

Um advogado previdenciário pode recorrer, tanto administrativamente quanto judicialmente, para reverter a decisão.

Principais motivos de negativa:

- Contribuições faltantes ou períodos não reconhecidos.

- Documentação incompleta.

- Alegação de que os requisitos não foram cumpridos (mesmo quando foram).

Enfim, existem dezenas de motivos.

Contudo, esses são os principais motivos que devem fazer com que você cogite procurar um advogado previdenciário para dar entrada na Aposentadoria por Idade.

Existe Aposentadoria por Idade Para Quem Nunca Contribuiu?

Se você nunca contribuiu para o INSS ou não atingiu o tempo de carência exigido para a aposentadoria por idade, pode estar se perguntando se existe alguma alternativa de benefício previdenciário.

A resposta é: não há aposentadoria por idade sem contribuição.

Mas existe um benefício assistencial que pode ser a solução em casos específicos: o Benefício de Prestação Continuada (BPC/LOAS).

Embora o BPC não seja uma aposentadoria, ele oferece uma forma de assistência para pessoas em condições vulneráveis.

Sendo que o BPC/LOAS é conhecido por aí como:

- Aposentadoria por Idade para quem nunca contribuiu

- Aposentadoria do Baixa-Renda

Mas, como te disse, ele não é uma aposentadoria, viu? Veja como funciona para ter acesso ao BPC.

BPC/LOAS, quem tem direito?

O BPC/LOAS é um benefício assistencial garantido pela Lei Orgânica da Assistência Social (LOAS).

Ele não exige contribuições anteriores ao INSS, mas é destinado apenas a pessoas em situação de vulnerabilidade.

Afinal, quem tem direito ao BPC/LOAS?

- Idosos: Pessoas com 65 anos ou mais, que não tenham renda suficiente para sua subsistência.

- Pessoas com deficiência: De qualquer idade, desde que comprovem impedimentos de longo prazo que dificultem a participação plena na sociedade.

Os principais requisitos para ter acesso ao BPC/LOAS, além de ser idoso ou ser uma pessoa com deficiência, são:

- Baixa renda: A renda familiar per capita deve ser inferior a 1/4 do salário mínimo.

- Inscrição no CadÚnico: O solicitante deve estar cadastrado no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico).

- Comprovação de vulnerabilidade: É realizada por meio de análise documental e, em alguns casos, visita domiciliar.

Importante: Diferentemente da aposentadoria, o BPC não dá direito ao 13º salário e não pode ser acumulado com outros benefícios do INSS!

Quando o BPC/LOAS É a Melhor Opção?

Se você nunca contribuiu ao INSS ou não atingiu o tempo de carência, o BPC pode ser uma solução viável, desde que atenda aos critérios de renda.

No entanto, para aqueles que contribuíram parcialmente, é recomendável procurar orientação especializada de um advogado previdenciário para avaliar opções como:

- Complementação de contribuições em atraso;

- Reconhecimento de períodos trabalhados informalmente;

- Conversão de períodos rurais ou especiais.

Vale a pena fazer um Planejamento Previdenciário antes de dar entrada na Aposentadoria por Idade?

Dar entrada na aposentadoria por idade exige mais do que cumprir idade mínima e tempo de contribuição.

Um planejamento previdenciário bem feito é fundamental para garantir que você:

- Receba o valor correto do benefício

- Evite erros que podem atrasar ou reduzir o pagamento.

Mas, por qual motivo o Planejamento Previdenciário é Essencial?

- Escolher a Regra Mais Vantajosa: Após a Reforma da Previdência, há diversas regras disponíveis. Sem análise detalhada, você pode acabar escolhendo uma regra que prejudique o valor do benefício.

- Corrigir Erros no CNIS: O INSS frequentemente apresenta inconsistências no CNIS, como períodos não registrados ou valores incorretos. Isso pode afetar diretamente o cálculo da sua aposentadoria.

- Aproveitar Períodos Especiais: Trabalhos insalubres, perigosos ou em atividades rurais podem ser usados para aumentar o tempo de contribuição ou antecipar a aposentadoria.

- Simular Benefícios: Planejar permite prever o valor do benefício e até ajustar contribuições finais para obter o melhor resultado.

Um advogado previdenciário ajuda a evitar erros comuns e otimiza suas chances de sucesso. Ele pode:

- Corrigir irregularidades no CNIS;

- Identificar a melhor regra de cálculo;

- Garantir o aproveitamento de períodos rurais ou especiais;

- Reunir toda a documentação necessária.

Lembre-se, estamos falando de uma vida inteira de trabalho, de um benefício que você vai receber por anos.

Por isso, caso tenha dúvidas se a sua vida de trabalho está devidamente regularizada com o INSS, procure um advogado previdenciário.

Até o próximo artigo!