Você contribuiu com o teto do INSS por anos, às vezes décadas, pagando o valor máximo todos os meses.

E agora, depois da Reforma da Previdência, começou a ouvir que isso não serve mais pra nada, que todo mundo vai se aposentar com o mínimo, ou que não vale mais a pena pagar tanto.

Essa sensação de frustração, de ter jogado dinheiro fora, se tornou cada vez mais comum entre empregados, empresários, autônomos e profissionais liberais.

Mas será que a aposentadoria pelo teto realmente acabou?

A resposta é: não acabou, mas mudou completamente.

Neste artigo, você vai entender:

- O que a Reforma alterou no cálculo da aposentadoria;

- Por que o valor máximo do INSS se tornou mais difícil de alcançar;

- Quem ainda consegue chegar perto (ou atingir) o teto;

- E, principalmente, quais estratégias você pode adotar agora para garantir uma aposentadoria que realmente compense tudo que você já pagou.

Sumário

- O que é o teto do INSS?

- Contribuir com o teto do INSS garante a aposentadoria no valor máximo?

- Ainda Dá para se Aposentar com o Teto do INSS?

- E agora? Como se planejar?

O que é o teto do INSS?

O chamado “teto do INSS” é o valor máximo que o Instituto Nacional do Seguro Social pode pagar em aposentadorias, pensões e demais benefícios previdenciários.

Esse limite é reajustado anualmente com base no Índice Nacional de Preços ao Consumidor (INPC), e em 2025, está fixado em:

- R$ 8.157,41 por mês

Ou seja, mesmo que a média de salários de contribuição de um segurado ultrapasse esse valor, o INSS não pagará mais do que esse teto.

Qual é o teto do INSS em 2025?

O valor máximo pago pelo INSS em 2025 é de R$ 8.157,41.

Esse teto é reajustado anualmente com base no INPC.

Portanto, as aposentadorias e benefícios do INSS são limitados ao teto.

Quem costuma contribuir com o Teto do INSS?

Contribuir sobre o valor máximo é algo restrito a uma parcela específica da população, geralmente composta por pessoas com renda mensal elevada e que buscam uma aposentadoria mais robusta.

Os perfis mais comuns são:

- Empresários e sócios que recebem pró-labore elevado e contribuem como contribuinte individual;

- Profissionais liberais (como médicos, advogados, engenheiros, dentistas) que fazem contribuições mensais no teto por conta própria;

- Autônomos de alta renda, consultores, especialistas ou prestadores de serviços PJ que buscam uma aposentadoria no valor máximo;

- Segurados facultativos de alto poder aquisitivo, como donas de casa ou investidores que optam por contribuir com o valor máximo;

- Servidores públicos federais que migraram do regime próprio para o INSS (após a criação da previdência complementar) e mantêm contribuições elevadas;

- Empregados com carteira assinada que têm salários próximos ou acima do teto, com recolhimento automático via empresa.

Qual é o valor da contribuição para o teto do INSS em 2025?

O valor da contribuição ao INSS depende do tipo de segurado e da forma de contribuição.

Veja abaixo como funciona para cada categoria:

Empregados com carteira assinada (CLT), domésticos e avulsos

Contribuem sobre o salário recebido, com alíquotas progressivas, retidas diretamente na folha de pagamento:

| Faixa Salarial (2025) | Alíquota Progressiva |

| Até R$1.518,00 | 7,5% |

| De R$1.518,01 até R$2.793,88 | 9% |

| De R$2.793,89 até R$4.190,83 | 12% |

| De R$4.190,84 até R$8.157,41 | 14% |

Contribuintes Individuais

Se quiser garantir direito à aposentadoria no teto, precisa contribuir com 20% sobre o valor do teto:

- 20% de R$ 8.157,41 = R$ 1.631,48 por mês

Essa contribuição deve ser feita via GPS (Guia da Previdência Social) com o código correto:

- 1007 – Contribuinte individual recolhendo por conta própria

Segurados facultativos (como donas de casa ou estudantes)

O facultativo também pode escolher a base de contribuição.

Para garantir o teto:

- Contribuição de 20% sobre R$ 8.157,41 = R$ 1.631,48

- Usa-se o código 1406 na GPS.

Atenção: o facultativo não pode recolher com alíquota reduzida (11% ou 5%) se quiser ter direito a aposentadoria no teto.

Contribuir com o teto do INSS garante a aposentadoria no valor máximo?

Não necessariamente.

Esse é um dos maiores mitos previdenciários: acreditar que, ao contribuir com o valor máximo, a aposentadoria também será no teto.

Na prática, isso só acontece se a média de todos os salários de contribuição também for muito alta, e ainda assim, o benefício passa por fatores redutores aplicados após a média, como veremos adiante.

- Por isso, contribuir com o teto é importante, mas não é garantia de se aposentar com o teto.

Como Funcionava a Aposentadoria pelo Teto Antes da Reforma

Antes da Reforma da Previdência de 2019 (EC 103/2019), o cálculo da aposentadoria era mais previsível e vantajoso para quem contribuía com valores altos.

Quem contribuía com o teto, ou próximo dele, tinha chances reais de se aposentar recebendo um benefício muito próximo ao teto do INSS.

Veja o por quê:

A regra de cálculo vigente até 12/11/2019 (véspera da reforma) previa que o valor da aposentadoria seria:

- A média dos 80% maiores salários de contribuição desde julho de 1994 (excluindo os 20% menores)

- Sem aplicação de redutor, desde que a pessoa tivesse atingido o tempo mínimo de contribuição.

Ou seja:

- Se o segurado contribuiu sempre no teto ou próximo dele, sua média ficava muito alta;

- Não havia aplicação de porcentagem sobre essa média (como acontece hoje);

- O valor final da aposentadoria era a própria média, respeitando o teto máximo vigente no momento do benefício.

- Ainda existia a possibilidade da Aposentadoria por Pontos

O Que Mudou com a Reforma da Previdência (EC 103/2019)

A Reforma da Previdência, aprovada em novembro de 2019, mudou completamente a lógica do cálculo das aposentadorias.

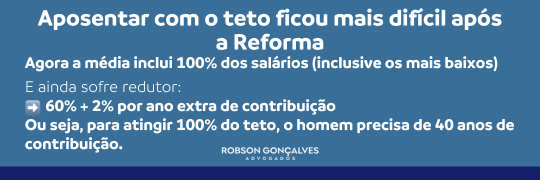

Se antes bastava ter 35 anos de contribuição e uma média salarial alta para alcançar o teto, agora mesmo quem contribuiu com o valor máximo pode receber bem menos do que esperava.

Veja o que mudou na prática:

- A média agora é feita com 100% dos salários de contribuição, desde julho de 1994 (ou desde o início das contribuições, se posterior).

- Isso puxa a média para baixo, especialmente para quem teve salários baixos no início da carreira ou períodos de contribuição menor.

- Não existe a possibilidade de pedir o descarte das 20% menores contribuições.

A média não é mais o valor final do benefício.

Antes da reforma:

- Aposentadoria = 100% da média, desde que cumprido o tempo mínimo.

Depois da reforma:

- Sobre a média salarial, aplica-se um redutor:

- 60% da média + 2% para cada ano que ultrapassar 20 anos de contribuição (homens) ou 15 anos (mulheres)

Exemplo (homem com 35 anos):

- 60% + (2% × 15) = 90% da média

- Ou seja, mesmo que sua média salarial seja de R$ 8.157,41 (teto), você não receberá esse valor — e sim 90% disso: R$ 7.341,67

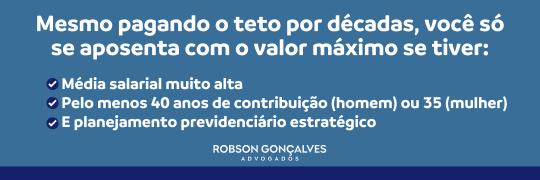

- Portanto, um homem para se aposentar pelo teto do INSS precisaria de ter 40 anos de tempo de contribuição ou mais.

Regras de transição com pedágios e exigências extras

Para quem já contribuía antes da Reforma, foram criadas regras de transição.

Elas prometem suavizar o impacto, mas na prática também dificultam o acesso ao valor integral, pois exigem:

- Mais tempo de contribuição;

- Idade mínima;

- Ou pedágio de 50% ou 100% do tempo faltante.

Mesmo nessas regras, a fórmula de cálculo com redutor continua valendo, o que impede muita gente de alcançar o teto, mesmo após 35 anos de contribuição.

A Reforma não acabou com a possibilidade de se aposentar com o teto, mas tornou isso muito mais difícil e restrito.

Só chega lá quem tem média salarial alta e tempo de contribuição elevado, ou seja, exige um planejamento previdenciário.

Ainda Dá para se Aposentar com o Teto do INSS?

Sim, ainda é possível se aposentar com o teto do INSS, mesmo após a Reforma da Previdência.

Mas agora, isso deixou de ser comum e passou a depender de três fatores muito específicos:

- Tempo elevado de contribuição (muitas vezes, mais de 40 anos);

- Histórico de contribuições sempre no teto ou próximo dele;

- Planejamento previdenciário antecipado e estratégico.

Sem esses três elementos, é quase impossível atingir o teto na prática hoje.

E aqui entra o ponto-chave: o planejamento previdenciário.

Com o cenário atual, não dá mais para contar apenas com a sorte ou com o tempo.

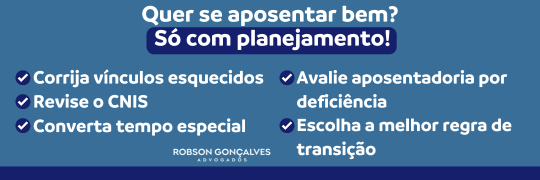

Quem quer se aposentar bem precisa agir estrategicamente.

Um bom planejamento pode incluir, por exemplo:

- Revisar ações trabalhistas vencidas, para reconhecer salários mais altos que ficaram fora do CNIS;

- Analisar tempo de trabalho rural comprovado, mesmo que na juventude, aumentando o tempo total e antecipando a aposentadoria;

- Converter tempo especial (insalubre/periculoso até 13/11/2019) em comum, com acréscimo de 40% (homens) ou 20% (mulheres), o que eleva o tempo de contribuição e o percentual aplicado à média;

- Verificar se há direito à aposentadoria da pessoa com deficiência (PcD) — que dispensa redutores e permite aposentadoria integral em muitos casos;

- Perceber se há erros no CNIS (Cadastro Nacional de Informações Sociais), como vínculos ausentes, salários subnotificados ou contribuições não computadas.

- Escolher a melhor regra de aposentadoria.

Cada um desses pontos pode mudar completamente o valor final da sua aposentadoria, e até ser a diferença entre receber R$ 5 mil ou R$ 8 mil por mês.

Contribuo com o teto há anos. Vou me aposentar com quanto?

Depende.

Se sua média salarial estiver no teto e você tiver 40 anos de contribuição (homem) ou 35 anos (mulher), pode sim alcançar o teto do INSS ou próximo.

Mas se sua média for menor, ou você tiver menos tempo, seu benefício será reduzido conforme a regra do cálculo atual.

A nova regra “acaba” com todo mundo?

Não acaba, mas derruba bastante o valor.

A média com 100% dos salários + o redutor percentual (60% + 2% por ano extra) faz com que mesmo quem pagou alto por décadas receba menos do que esperava.

É por isso que planejar virou obrigação, principalmente para quem tem boas contribuições.

Dá para melhorar o valor antes de pedir a aposentadoria?

Sim!

E em muitos casos, isso muda completamente o jogo.

Você pode:

- Contribuir mais nos últimos anos para elevar a média

- Corrigir vínculos esquecidos ou mal registrados

- Converter tempo especial (se aplicável)

- Avaliar direito à aposentadoria como pessoa com deficiência

- Escolher a melhor regra de transição com base em simulação real

É possível confiar no simulador do INSS?

O simulador do INSS pode ser um ponto de partida, mas não é confiável para decisões importantes.

Isso porque ele não considera uma série de fatores que fazem total diferença no valor e no tipo de aposentadoria.

- Não identifica vínculos antigos faltando no CNIS (o simulador calcula apenas o que está no sistema, mesmo que esteja incompleto ou errado);

- Não reconhece tempo rural, especial ou insalubre, mesmo que você tenha direito à conversão;

- Não avalia aposentadoria da pessoa com deficiência, que pode dar direito à aposentadoria integral com menos tempo;

- Não simula corretamente as regras de transição — ele sempre escolhe a mais básica, mesmo que seja a menos vantajosa;

- Não permite correções manuais, nem inclusão de decisões judiciais, ações trabalhistas vencidas ou contribuições pagas em atraso.

Por isso, o ideal é sempre fazer uma análise completa com um advogado previdenciário especializado.

É ele quem vai considerar tudo o que o simulador ignora, e mostrar o melhor caminho legal para você se aposentar com o valor mais alto possível.

E agora? Como se planejar?

A verdade é dura, mas precisa ser dita:

- Contribuir com o teto do INSS não garante aposentadoria no teto.

Depois da Reforma da Previdência, o jogo mudou.

Hoje, o que define se você vai se aposentar bem não é apenas o quanto pagou — mas o quanto planejou.

Milhares de brasileiros estão se aposentando com valores muito abaixo do que esperavam, mesmo tendo contribuído por décadas no valor máximo permitido.

Por outro lado, quem faz planejamento previdenciário sério, corrige erros do CNIS, aproveita vínculos esquecidos, converte tempo especial ou avalia aposentadoria por deficiência, consegue resultados muito mais justos e, em alguns casos, atinge ou se aproxima do teto.

O que separa quem se aposenta bem de quem se decepciona?

- Quem espera a hora certa de pedir o benefício, ganha mais.

- Quem faz simulações com todas as regras de transição, escolhe a melhor.

- Quem busca orientação de um advogado previdenciário, evita prejuízos silenciosos.

A aposentadoria é o maior contrato financeiro da sua vida. Você não pode entrar nele no escuro.

Para você entender, veja o que fazemos aqui no Robson Gonçalves Advogados ao planejar o benefício:

- Fazemos uma análise do histórico contributivo

- Simulamos todas as possibilidades de aposentadoria

- Mostramos como garantir o melhor valor possível, com base nas regras atuais e jurisprudência mais atualizada.

Por isso, caso tenha qualquer dúvida sobre a sua aposentadoria, busque um advogado previdenciário.

Até o próximo artigo!