O descarte das contribuições é uma das melhores maneiras de aumentar a aposentadoria depois da Reforma da Previdência.

Imagine um pedreiro com mais de 30 anos de trabalho duro. Durante boa parte da vida, contribuiu com base em um salário mínimo.

Mas, nos últimos 10 anos, conseguiu registrar salários mais altos, fruto de serviços especializados.

Quando finalmente pede a aposentadoria, vem a surpresa: o valor do benefício é muito menor do que esperava. Por quê?

A resposta está em algo que poucos brasileiros conhecem: o descarte das contribuições de baixo valor.

A nova regra da aposentadoria, que agora considera 100% das contribuições desde julho de 1994, pode reduzir drasticamente o valor do benefício de quem teve uma trajetória irregular.

A boa notícia? Em certos casos, é possível excluir essas contribuições ruins do cálculo e aumentar o valor da aposentadoria.

Mas atenção: essa estratégia não serve para todo mundo. Mal aplicada, pode causar prejuízo.

Por isso, neste artigo completo, você vai entender:

- O que é o descarte de contribuições e como ele funciona na prática;

- Em quais casos ele aumenta sua aposentadoria;

- Quando pode te prejudicar;

- Como simular corretamente o valor com e sem descarte;

- E o mais importante: como tomar a decisão certa no seu caso.

Vamos lá?

Sumário

- O Que é o Descarte das Contribuições do INSS?

- Por Que Contribuições Ruins Prejudicam Sua Aposentadoria?

- Planejar a Aposentadoria é o Melhor Caminho

O Que é o Descarte das Contribuições do INSS?

Com a Reforma da Previdência (EC nº 103/2019), o cálculo da aposentadoria mudou radicalmente. Antes, o valor do benefício era calculado com base na média dos 80% maiores salários de contribuição desde julho de 1994, ou seja, os 20% piores salários eram automaticamente excluídos, o que favorecia o segurado.

No entanto, a nova regra imposta pela reforma passou a considerar a média de 100% de todas as contribuições, sem descartar nenhuma.

Com isso, salários muito baixos passaram a puxar o valor do benefício para baixo, principalmente para quem teve vínculos informais, desemprego intermitente ou períodos com salário mínimo.

Para corrigir esse efeito negativo, a própria Emenda Constitucional nº 103/2019, no §6º do art. 26, autorizou o chamado “descarte de contribuições”.

Veja:

- ‘‘§ 6º Poderão ser excluídas da média as contribuições que resultem em redução do valor do benefício, desde que mantido o tempo mínimo de contribuição exigido, vedada a utilização do tempo excluído para qualquer finalidade, inclusive para o acréscimo a que se referem os §§ 2º e 5º, para a averbação em outro regime previdenciário ou para a obtenção dos proventos de inatividade das atividades de que tratam os arts. 42 e 142 da Constituição Federal.’’

Descarte das Contribuições na Prática

Imagine uma mulher que deseja se aposentar por idade, modalidade que exige:

- 62 anos de idade

- 15 anos de tempo de contribuição (180 meses)

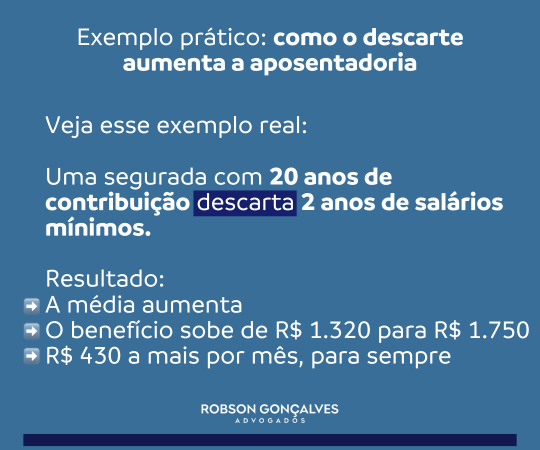

Ela já possui 20 anos de contribuição registrados no CNIS, ou seja, 240 contribuições mensais.

Porém, nos primeiros anos da carreira, contribuiu com valores muito baixos, quase sempre sobre 1 salário mínimo.

Nos últimos 5 anos, passou a contribuir com valores mais altos, como: R$ 2.000, R$ 3.000 por mês.

Ao fazer o cálculo da média com todas as 240 contribuições, o benefício estimado foi de R$ 1.320,00.

Agora, veja o que acontece se ela descarta 2 anos (24 contribuições) de salários mínimos:

- O tempo de contribuição cai para 18 anos (ainda acima dos 15 exigidos por lei)

- A média dos salários considerados sobe consideravelmente, pois os salários ruins saem da conta

- O novo valor da aposentadoria, após o descarte, sobe para R$ 1.750,00

- Resultado: ela renunciou a 2 anos de tempo, mas em troca, ganhou R$ 430 a mais por mês no valor da aposentadoria. E manteve todos os requisitos legais atendidos.

O descarte é uma estratégia poderosa, mas só funciona se você tiver “tempo de sobra”.

Ou seja, só é possível excluir contribuições se, depois disso, você ainda cumprir o tempo mínimo exigido para o tipo de aposentadoria.

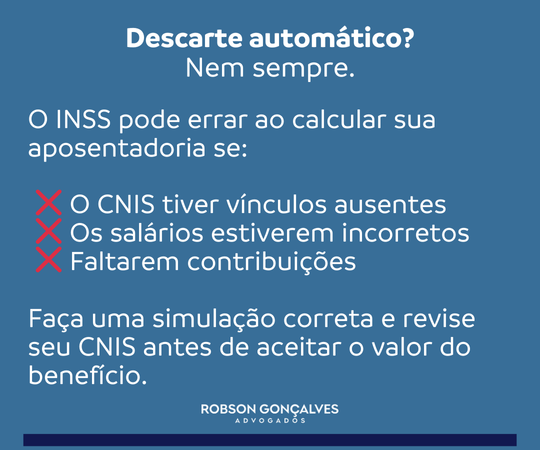

O Descarte das Contribuições é Automático?

Em tese, sim. O descarte das contribuições deveria ser automático.

O INSS, ao calcular o valor da aposentadoria, deve aplicar automaticamente a regra mais vantajosa para o segurado.

Isso inclui a possibilidade de simular o descarte de contribuições de baixo valor, desde que o tempo mínimo exigido pela legislação seja respeitado.

No entanto, na prática, nem sempre isso ocorre corretamente.

Isso porque o INSS se baseia exclusivamente nas informações registradas no CNIS (Cadastro Nacional de Informações Sociais), e esse banco de dados costuma conter falhas.

Se houver erros ou lacunas no CNIS, como salários subestimados, vínculos não reconhecidos ou contribuições não registradas corretamente:

- O sistema pode considerar salários mais baixos do que o real;

- Pode descartar contribuições de forma equivocada;

- E, mesmo que o benefício seja concedido, você pode estar recebendo menos do que teria direito, caso os dados estivessem corretos.

Em outras palavras: a simulação automática do INSS pode até descartar algumas contribuições e te conceder um benefício aparentemente justo, mas ainda assim inferior ao que você teria com o CNIS corrigido.

Por isso, antes de aceitar a aposentadoria como ela foi concedida, é fundamental:

- Conferir cuidadosamente os dados do CNIS;

- Solicitar acertos, se necessário;

- E, se possível, fazer uma simulação paralela com o apoio de um advogado previdenciário.

Atenção: você não pode descartar contribuições de qualquer jeito

Apesar de o descarte das contribuições ser uma estratégia válida e legal, há um limite técnico que precisa ser respeitado.

Desde 5 de maio de 2022, com a entrada em vigor da Lei nº 14.331/2022, foi reintroduzido um critério chamado divisor mínimo, que impede que o segurado descarte todas as contribuições ruins sem critérios.

Esse divisor estabelece que, para o cálculo da média salarial da aposentadoria (exceto a aposentadoria por incapacidade permanente), deve-se considerar no mínimo 108 contribuições mensais após julho de 1994.

Isso equivale a 9 anos de recolhimentos válidos.

Veja o que disse a lei:

- ‘‘Art. 135-A. Para o segurado filiado à Previdência Social até julho de 1994, no cálculo do salário de benefício das aposentadorias, exceto a aposentadoria por incapacidade permanente, o divisor considerado no cálculo da média dos salários de contribuição não poderá ser inferior a 108 (cento e oito) meses“.

O que isso significa na prática?

- Você pode sim descartar contribuições ruins (com valor muito baixo), desde que mantenha ao menos 108 meses válidos após julho de 1994.

- Se, após o descarte, você ficar com menos de 108 contribuições, o INSS ainda vai usar esse número mínimo como divisor no cálculo.

- O resultado? Mesmo com salários mais altos, a média será artificialmente rebaixada, porque será dividida por 108, e não pelo número real de contribuições consideradas.

Essa regra não se aplica a quem já tinha direito adquirido até 04 de maio de 2022, especificamente no caso da aposentadoria por idade pela regra de transição.

Em resumo:

- Sim, você pode descartar.

- Mas não pode sair eliminando tudo.

- Precisa manter pelo menos 108 contribuições válidas pós-07/1994, ou o efeito será o oposto: sua aposentadoria pode cair!

Por Que Contribuições Ruins Prejudicam Sua Aposentadoria?

Durante muitos anos, o cálculo da aposentadoria no Brasil protegia o trabalhador das contribuições muito baixas.

Isso porque, até 2019, o valor do benefício era calculado com base na média dos 80% maiores salários de contribuição, os 20% piores eram descartados automaticamente.

Essa regra favorecia especialmente quem teve momentos difíceis na vida: desemprego, trabalho informal, salários mínimos ou períodos de baixa renda.

A partir de novembro de 2019, o cálculo da aposentadoria passou a considerar a média de 100% dos salários de contribuição feitos desde julho de 1994.

Ou seja, não existe mais descarte automático dos piores salários.

Agora, cada salário ruim entra na conta e puxa a média para baixo, mesmo que seja de apenas um mês com salário mínimo, ele já impacta negativamente o valor final da aposentadoria.

A média salarial é uma conta simples: soma-se todos os salários de contribuição e divide-se pelo número de meses considerados.

Então, imagine o seguinte:

- Você contribuiu por 25 anos (300 meses)

- Durante 8 desses anos, seu salário foi de um salário mínimo

- Nos outros 17 anos, você contribuiu com valores maiores: R$ 2.500, R$ 3.000, R$ 4.000

Quando se soma tudo, os salários baixos vão puxar a média geral para baixo, e o valor do benefício final será muito inferior ao que poderia ser.

Em Quais Casos o Descarte das Contribuições é Vantajoso?

A lógica é simples: ao retirar da média salários muito baixos, a renda final do benefício tende a subir.

Veja os casos em que o descarte costuma ser vantajoso:

- Vínculos curtos com salário mínimo: Períodos de contribuição com valor mínimo, principalmente como facultativo ou MEI, podem reduzir significativamente a média. Se o tempo total permitir, excluir esses vínculos pode elevar o benefício.

- Trabalhadores que migraram do campo para a cidade: Quem começou com vínculos rurais de baixa remuneração e depois passou a contribuir com valores maiores pode aumentar a média ao excluir os períodos iniciais, desde que mantenha o tempo mínimo após o descarte.

- Aposentadoria com muitos salários altos e poucos baixos: Segurados que contribuíram com salários elevados durante quase toda a carreira, mas tiveram alguns meses com remuneração muito baixa, podem se beneficiar ao retirar essas exceções da conta, melhorando a média sem comprometer o direito ao benefício.

Se você tem tempo sobrando e parte das suas contribuições são muito inferiores à média, o descarte pode ser vantajoso.

Quando NÃO Vale a Pena Descartar Contribuições?

O descarte de contribuições não é uma regra universal — nem sempre ele vai aumentar o valor da aposentadoria.

Em alguns casos, pode até prejudicar o segurado, seja reduzindo o valor final do benefício, seja impedindo o acesso ao direito por falta de tempo mínimo.

Veja as situações em que o descarte pode ser um problema:

- Risco de perder o tempo mínimo exigido: O erro mais comum é descartar contribuições sem verificar se, após o descarte, o segurado ainda atende ao tempo mínimo exigido pela legislação.

- Quando a média já é boa, e os períodos ruins são poucos: Outra situação delicada é quando o segurado já possui uma média salarial elevada, e os salários ruins representam apenas um pequeno percentual do histórico contributivo. Ao excluir esses poucos salários baixos, o impacto positivo na média pode ser quase nulo.

- Diferença entre as regras de aposentadoria: O descarte pode afetar cada tipo de aposentadoria de forma diferente. Por isso, é importante analisar qual regra o segurado pretende utilizar.

Planejar a Aposentadoria é o Melhor Caminho

Se antes da Reforma da Previdência já era importante se planejar para se aposentar, hoje isso é indispensável.

As novas regras, trazidas pela Emenda Constitucional nº 103/2019, tornaram o sistema mais complexo, cheio de variáveis, exceções e armadilhas técnicas.

Agora, o segurado precisa lidar com:

- Fim do descarte automático dos 20% menores salários;

- Aplicação do divisor mínimo (108 meses);

- Regras de transição diferentes para cada perfil;

- Impactos diretos de qualquer decisão no valor vitalício do benefício.

Diante desse cenário, o planejamento previdenciário deixou de ser opcional e passou a ser essencial para quem deseja se aposentar com o melhor valor possível, sem correr riscos desnecessários.

Cada segurado tem um histórico único: tempo de contribuição, salários, vínculos rurais, lacunas no CNIS, entre outros.

Por isso, nenhuma decisão pode ser baseada em “dicas prontas” ou vídeos de internet.

Com simulações bem feitas, é possível:

- Comparar cenários com e sem descarte;

- Avaliar o impacto do divisor mínimo;

- Escolher a regra mais vantajosa;

- Identificar se vale esperar mais alguns meses para melhorar a renda.

Por isso, o planejamento previdenciário individual é fundamental.

Avalie, simule e, se possível, conte com o apoio de um advogado especializado para tomar a melhor decisão.

Essa é a melhor forma de garantir que sua aposentadoria seja justa, segura e vantajosa.

Até o próximo artigo!