Existem Revisões de Benefício para Aumentar a Aposentadoria do INSS e saiba que isso é um direito de quem arduamente durante anos contribuiu mensalmente para o INSS.

Porém, você sabia que muitas aposentadorias são concedidas de forma incorreta pelo INSS? Mas não se preocupe!

Neste artigo, vou te apresentar formas de aumentar o valor da sua aposentadoria por meio da revisão de aposentadoria e as 10 Revisões mais reconhecidas e aprovadas pelo INSS.

Se preferir, fale agora mesmo com um Advogado Especializado em Benefícios do INSS de onde estiver e reveja seu benefício!

Basta verificar se você se enquadra em alguma dessas situações e lutar pelos seus direitos para aumentar a sua aposentadoria.

Sumário

- O que é uma Revisão de Aposentadoria

- Como acontecem os erros e como é feita a Revisão de Aposentadoria?

- Revisão de Aposentadoria por Erro de Cálculo do INSS ou Erro no CNIS

- Contribuições com diferentes números de PIS ou NIT

- Existência de indicadores que fazem o tempo de contribuição não ser considerado

- Inconsistências nas informações cadastrais

- Revisão de Aposentadoria para Acréscimo de Tempo

- Inclusão de Tempo Rural

- Inclusão de Tempo Serviço militar

- Inclusão de Tempo Trabalhado no Exterior

- Revisão de Aposentadoria para Conversão de Tempo Especial em Comum

- Como funciona a Conversão de Tempo na Prática

- Revisão por Vitória em Ação Trabalhista

- Revisão das Atividades Concomitantes

- Revisão do Melhor benefício

- Revisão da Vida Toda

- Revisão do Teto

- Revisão do Buraco Negro

- Revisão do Teto para Aposentados no Período Buraco Negro

- Conclusão

O que é uma Revisão de Aposentadoria

A partir do momento que o INSS concede a sua aposentadoria sem considerar algum tempo trabalhado ou errando no cálculo do benefício isso pode gerar uma aposentadoria inferior, te dando direito a uma revisão de aposentadoria.

Em outras palavras, isso é quando existem revisões que vem de algum erro material na concessão da aposentadoria, como o fato do INSS ter deixado de considerar algum salário ou incluiu um valor incorreto, o que resulta em uma aposentadoria de valor menor.

Outro tipo de revisão, por exemplo, é com o avanço dos anos surge uma tese de revisão de aposentadoria que passa a beneficiar quem já estava aposentado, como foi o caso da Revisão do Teto, Revisão da Vida Toda e Revisão do Buraco Negro.

Por fim, também existe a possibilidade de Revisar a aposentadoria pelo fato do INSS ter concedido um benefício errado, como você ter pedido aposentadoria por idade, por ser melhor, mas o INSS concedeu a aposentadoria por tempo de contribuição, gerando, em alguns casos, um valor inferior.

Como acontecem os erros e como é feita a Revisão de Aposentadoria?

Existe uma fórmula para cálculo da aposentadoria que basicamente é assim:

[Base de Cálculo] x [Alíquota] = [Renda Mensal]

Portanto, via de regra, as revisões de aposentadoria ocorrem em um desses três pontos ou mais de um.

A Base de cálculo, basicamente, é a sua vida: salários, tempo de contribuição, existência de períodos não reconhecidos.

Enfim, tudo que vai ser usado como ”base” para calcular a sua aposentadoria, como o próprio nome já diz.

Dentro dos salários, temos os valores que foram recolhidos para o INSS e, aqui, pode ser discutido os valores considerados pelo INSS que, em alguns casos, são inferiores ou podem estar faltantes no sistema, além de poder ser questionado, por você, a correção que o INSS usou nos salários na hora da aposentadoria.

Já por tempo de contribuição, é aquele período trabalhado em determinada empresa ou algo que gerou vínculo ao INSS que pode ser reconhecido como tempo efetivamente trabalhado, aqui entra inclusive o tempo rural.

Com a base de cálculo se chega a uma ”média” que a partir dali, vai ser usada para aplicar eventuais redutores, como fator previdenciário e coeficiente redutor, além de regras previdenciárias de cálculo a depender do tipo de aposentadoria.

Quanto a alíquota, ela é o redutor aplicado em cima da base de cálculo, conforme dito acima.

Já a renda mensal, é o valor que foi concedido para benefício.

Ou seja, em cima de todos esses pontos cabem revisões de aposentadorias, agora vamos ver as 10 mais conhecidas:

Revisão de Aposentadoria por Erro de Cálculo do INSS ou Erro no CNIS

Infelizmente, erros do INSS ou no lançamento das contribuições pelo empregador junto ao CNIS podem acontecer.

Sejam erros por falhas humanas, problemas no sistema do INSS ou má-fé do empregador.

Por conta disso, o prejudicado, no final das contas, é você e isso pode te dar direito a Revisões de Aposentadoria por Erro de Cálculo, veja algumas situações comuns:

Informações salariais incorretas:

É possível que o sistema do INSS, o CNIS, conste os seus salários de maneira incorreta, com remunerações com valores menores do que efetivamente você recebia.

Podendo resultar em uma considerável diminuição no valor do seu benefício, cabendo, portanto, uma Revisão de Aposentadoria.

Além disso, existe a possibilidade do não lançamento dos salários no sistema e, acredite, ele vai fazer diferença na hora da sua aposentadoria.

Contribuições com diferentes números de PIS ou NIT

Se você possui mais de uma inscrição no INSS, é comum que o sistema não tenha todas as informações corretas ou que não as considere de maneira adequada.

Isso pode resultar em erros no cálculo, levando à exclusão de salários importantes e, consequentemente, à redução significativa do valor do benefício.

Existência de indicadores que fazem o tempo de contribuição não ser considerado

Às siglas que aparecem no CNIS boa parte delas precisam de comprovação junto ao INSS, essas siglas são conhecidas como indicadores.

Veja algumas situações comuns:

- O empregador não informou corretamente os dados ao sistema;

- Não foram lançados salários ou períodos trabalhados

Inconsistências nas informações cadastrais

Erros de digitação, como CPF, nome ou data de nascimento incorretos, podem levar a problemas na identificação e cálculo do tempo de contribuição.

Vínculos de trabalho com data de ínicio e término incorretas

Pode acontecer do sistema do INSS constar a data errada que você começou em determinado trabalho.

Isso influencia diretamente na sua aposentadoria, afinal, se tiver com 1 mês a menos, isso vai acarretar que você vai precisar trabalhar mais tempo para conseguir se aposentar.

Além disso, pode influenciar diretamente o cálculo da sua aposentadoria, portanto, é cabível uma Revisão de Aposentadoria caso você se aposente com datas erradas nos seus vínculos.

Revisão de Aposentadoria para Acréscimo de Tempo

Existem períodos que contam para aposentadoria e um mês adicional na contagem da sua aposentadoria pode, em muitas vezes, adicionar excelentes valores no seu benefício.

Isso acontece pelo fato do tempo de contribuição ser usado no cálculo da aposentadoria como um fator determinante que se aumentado te encaixa em outra regra de cálculo, reduzindo o fator previdenciário ou até melhorando a regra que você se aposentou.

Isso faz com o que a sua aposentadoria aumente, existem tempos que podem ser adicionados e os tempos que podem ser convertidos, por exemplo, a conversão do tempo especial em comum, vejamos:

Inclusão de Tempo Rural

A Revisão de Aposentadoria para Inclusão de Tempo Rural é uma mão na roda para aumentar a aposentadoria, isso pelo fato de que muitos aposentados iniciaram as suas vidas de trabalho com as famílias na roça.

Portanto, é possível incluir esse tempo rural, observando duas épocas:

Inclusão de Tempo Rural exercido antes de 31/10/1991

Quem trabalhou no meio rural antes de 31/10/1991 pode incluir o tempo rural sem ter realizado contribuições para o INSS.

Mas para isso a única exigência é comprovar que é segurado especial, que é aquele trabalhador rural que trabalha sob o regime de economia familiar, os bóias-frias.

Inclusão de Tempo Rural exercido depois de 31/10/1991

Se você trabalhou depois de 31/10/1991 na roça e não realizou as contribuições para o INSS, é necessário realizar os recolhimentos em atraso e, além disso, comprovar o exercício de atividade rural.

Dica: Inclusão de tempo rural para menores de idade

Situação comum dos aposentados, quando crianças, que trabalhavam na roça e esse tempo pode ser contado para aposentadoria.

O INSS reconhece o trabalho rural como menor de idade a partir dos 14 anos, mas, a justiça entende que a partir dos 12 anos de idade!

Mas fica a dica, existem juízes que, a depender do caso concreto, podem considerar o tempo de trabalho na roça exercido ANTES dos 12 anos de idade.

Esses acréscimos de tempo rural pelo trabalho menor de idade podem aumentar e muito a sua aposentadoria, vale a pena sim entrar com o processo judicial para considerar a partir dos 12 anos de idade ou antes, a depender do caso concreto.

Inclusão de Tempo Serviço militar

Independente do serviço militar ser obrigatório ou voluntário ele deve contar para aposentadoria, e é isso que poucos se atentam em pedir na hora da aposentadoria.

Mas importante, esse período não vai ser calculado automaticamente no requerimento da aposentadoria, é necessário PROVAR!

Para comprovar esse período, ao pedir a aposentadoria, você vai precisar de 3 documentos:

1) Certidão da Junta Militar

2) Certificado de Reservista

3) Certidão de Tempo de Contribuição.

Dica importante: Carência

O INSS considera a prestação de serviço militar apenas como tempo de contribuição para períodos antes da reforma da previdência (13/11/2019), mas, se entrar na justiça, você pode conseguir o tempo de contribuição e a carência.

Inclusão de Tempo Trabalhado no Exterior

Dependendo do país trabalhado o tempo lá fora pode ser sim contado para o INSS!

Para isso é necessário que o Brasil tenha acordo previdenciário com o país no exterior e, acredite, o Brasil possui esse acordo com vários!

Por isso é interessante, caso você tenha trabalhado no exterior, ter comprovantes desse trabalho exercido lá, como holerites, contratos de trabalho, contrato de rescisão e outros documentos.

Enfim, qualquer coisa que comprove que você trabalhou no exterior!

Revisão de Aposentadoria para Conversão de Tempo Especial em Comum

O trabalho exposto a ambientes insalubres ou periculosos gera o direito a converter esse tempo exercido em comum ou, em alguns casos, até a se aposentar de maneira ”especial”.

Caso seja possível converter o tempo trabalhado em especial em comum, isso pode gerar valores maiores na aposentadoria, uma vez que, com mais tempo de contribuição consequentemente o valor da aposentadoria será maior, se encaixando em outra regra de cálculo, a depender do caso.

Então, se você trabalhou em ambientes insalubres ou periculosos, vale a pena pedir esse tempo para contar na sua aposentadoria.

Mas o que são trabalhos em ambientes insalubres ou periculosos?

Os ambientes insalubres são aqueles considerados nocivos para a saúde, ou seja, podem trazer alguma doença e agravamento do estado de saúde.

Sendo que os ambientes insalubres se dividem conforme o agente nocivo que torna aquele ambiente insalubre podendo ser um dos 3 ou mais de 1, como agente agressivo físico, químico e biológico.

Quanto aos ambientes periculosos, são aqueles que trazem risco à vida, ou seja, o risco é de morte, exemplos são trabalhar com eletricidade, com arma de fogo, como segurança, dentre outros.

Como funciona a Conversão de Tempo na Prática

Para períodos exercidos antes da reforma, o direito à conversão vale a pena ser usado, veja uma tabela de conversão:

| Tipo de Atividade | Fator Multiplicador Homens | Fator Multiplicador Mulheres |

| De baixo risco | 1,4 | 1,2 |

| De médio risco | 1,75 | 1,5 |

| De alto risco | 2,33 | 2,0 |

Vamos considerar que a pessoa tenha trabalhado 10 anos em cada tipo de atividade especial e desejamos calcular quanto tempo de contribuição comum ela terá após a conversão utilizando os fatores multiplicadores.

Para facilitar a compreensão, vamos assumir que a pessoa tenha apenas o tempo de trabalho em atividades especiais, sem considerar outros períodos de contribuição.

- Atividade de baixo risco:

Homens: 10 anos trabalhados em atividade especial x fator multiplicador (1,4) = 14 anos de tempo de contribuição comum.

Mulheres: 10 anos trabalhados em atividade especial x fator multiplicador (1,2) = 12 anos de tempo de contribuição comum.

- Atividade de médio risco:

Homens: 10 anos trabalhados em atividade especial x fator multiplicador (1,75) = 17,5 anos de tempo de contribuição comum.

Mulheres: 10 anos trabalhados em atividade especial x fator multiplicador (1,5) = 15 anos de tempo de contribuição comum.

- Atividade de alto risco:

Homens: 10 anos trabalhados em atividade especial x fator multiplicador (2,33) = 23,3 anos de tempo de contribuição comum.

Mulheres: 10 anos trabalhados em atividade especial x fator multiplicador (2,0) = 20 anos de tempo de contribuição comum.

Revisão por Vitória em Ação Trabalhista

Ao entrar com uma ação trabalhista, quando sai o ganho de causa, você deve pedir uma Revisão de Aposentadoria no INSS.

Em muitos casos, o lançamento das verbas ganhas no processo trabalhista no sistema do INSS não é automático e não acontece, ou seja, aqueles valores reconhecidos não contam na sua aposentadoria caso você não corra atrás ou peça para o INSS.

Por exemplo: reconhecimento de vínculo empregatício, horas extras, adicionais noturno e outras verbas que podem ser reconhecidas em uma demanda trabalhista.

Ao ganhar um processo trabalhista é importante se certificar de que esses valores ali reconhecidos foram para o INSS.

Um bom meio de verificar é analisando o CNIS, caso os valores maiores não estejam ali é possível entrar com uma Revisão de Aposentadoria.

Revisão das Atividades Concomitantes

Quem trabalha em duas atividades e ganha, somando as duas, menos do que o teto ou igual o teto, sofre com um grande problema ao se aposentar: o INSS considera somente uma atividade trabalhada com os salários integrais e a outra atividade é considerada somente uma pequena porcentagem.

Portanto, o INSS não soma os dois salários, por exemplo:

Empresa A: paga R$2.000,00 de salário

Empresa B: paga R$2.500,00 de salário

Somados são R$4.500,00 de salário e é em cima desse valor que o INSS será recolhido.

Mas na hora da aposentadoria o INSS vai separar as atividades em principal e secundária, sendo que a empresa A, vai ser a principal, e a B a secundária.

Portanto, a atividade secundária, vai sofrer com redutores extremos que, ao final, pouco desse valor será somado à sua aposentadoria e, em alguns casos, apenas poucos reais, gerando uma aposentadoria extremamente inferior, como se, você, não tivesse trabalhado em duas empresas ao mesmo tempo.

O STJ decidiu, em seu tema 1070, a possibilidade de pedir Revisão de Aposentadoria para somar os dois salários, sendo que, uma das principais categorias beneficiadas com essa Revisão são os professores.

Revisão do Melhor benefício

Não raro um aposentado pede o benefício e ele demora 1, 2 ou 3 anos para ser concedido, ocorre que, muitas vezes, nesse meio tempo, vem uma mudança de lei, ou o segurado por continuar trabalhando e, consequentemente, continua contribuindo para o INSS, gera mais ”tempo de contribuição” a ser considerado.

O INSS, em alguns casos, não considera esse tempo trabalho entre o meio tempo que se pediu o benefício até a data da concessão, o que pode gerar uma aposentadoria inferior.

Portanto, ele tem o direito de ter essa contagem de tempo considerada, caso isso aumente a aposentadoria.

Outro caso é o de um aposentado que teria o direito a se aposentar em 2015, mas preferiu esperar e se aposentar em 2020, depois da reforma da previdência, nesse caso, ele tem o direito de ter o seu benefício calculado nas duas regras.

Por exemplo, calcular o benefício que ele teria direito antes da reforma e depois da reforma, com o único objetivo de que ele tenha a maior aposentadoria possível.

Segundo o STF, o segurado da Previdência Social tem o direito adquirido ao melhor benefício de aposentadoria.

Em resumo, isso significa que, sob a vigência da mesma lei, o segurado pode escolher o benefício que lhe ofereça a maior renda mensal inicial, levando em consideração todas as datas em que ele poderia ter exercido esse direito desde que preenchidos os requisitos para a aposentação.

Revisão da Vida Toda

Em 26/11/1999 surgiu a Lei 9.876/1999 que criou o fator previdenciário, mas essa lei também trouxe uma mudança que afetou a vida de uma pequena parcela dos aposentados e pensionistas do INSS.

Ela trouxe 2 regras de cálculo para as aposentadorias, uma regra de transição, para não prejudicar os que já estavam contribuindo para o INSS antes da lei e outra regra que deveria ser aplicada para quem começasse a contribuir depois da lei.

Sendo que a regra de transição estabeleceu que todos que estavam contribuindo para o INSS antes de 26/11/1999 teriam as suas aposentadorias calculadas considerando SOMENTE o que tivessem contribuído para o INSS depois de 07/1994.

E o que foi pago antes de 07/1994?

Seria completamente desconsiderado, como se não tivesse existido.

E a regra permanente, para quem chegasse depois de 26/11/1999 estabeleceu que esses segurados teriam toda a sua vida de trabalho considerada no cálculo da aposentadoria.

Portanto a Revisão da Vida Toda surgiu exatamente para dar a opção do aposentado optar pela regra de cálculo que for melhor:

a) A que considera somente o que foi pago depois de 07/1994;

b) Ou a que considera toda a vida de trabalho no cálculo da aposentadoria, inclusive os pagos antes de 07/1994;

Aprovada recentemente pelo STF, em dezembro de 2022

Com a Revisão da Vida Toda aprovada pelo STF, como funciona hoje o processo? Em 01/12/2022 veio a decisão do STF favorável à Revisão da Vida Toda e em 13/04/2023 foi publicado o acórdão.

O acórdão, que é o inteiro teor da decisão do STF a respeito do tema 1102, que é a Revisão da Vida Toda, auxilia os juízes a decidirem os processos com mais facilidade em favor do aposentado.

Com a decisão publicada o passo a passo é simples. Basta conferir se o aposentado tem direito realizando cálculos e, se sim, o juiz tem que aplicar a decisão para aumentar a aposentadoria aplicando a Revisão da Vida Toda.

Mas importante, a Decisão do STF não obriga o INSS a fazer a Revisão da Vida Toda de maneira administrativa, para conseguir o aumento é somente indo na justiça.

Caso da Renilde Aposentada por Idade

Renilde iniciou os seus trabalhos em 1973, rapidamente se profissionalizou e se tornou enfermeira trabalhando no hospital de 1978 a 1996.

Depois de dezenas de plantões, fazendo horas extras e ganhando bem, Renilde resolveu largar o hospital e ir ajudar nos negócios da família.

E em 1996 Renilde saiu do Hospital e resolveu trabalhar com os familiares no ramo de PetShop, ocorre que, quando Renilde foi se aposentar em 2013 a sua aposentadoria foi concedida somente no valor de R$678,00 (salário mínimo da época)!

Mais um caso, infelizmente, sem considerar toda a realidade de trabalho, mas, felizmente, ela também tem direito à Revisão da Vida Toda:

Revisão do Teto

A revisão do teto tem como fundamento às emendas constitucionais 20/98 e 41/03, essas emendas elevaram o teto do INSS para R$1.200,00 e R$2.400,00, respectivamente, ocorre que, o INSS entendia que esses novos tetos valeriam somente para os benefícios que foram concedidos após o aumento.

Em linhas mais grossas, sabe aqueles reajustes que acontecem todos os anos no benefício dos aposentados e pensionistas?

Pois bem, as emendas constitucionais 20/98 e 41/03 deram um reajuste bem maior do que o previsto para os aposentados e pensionistas do INSS, entretanto, o INSS ao seu bel prazer não repassou estes reajustes.

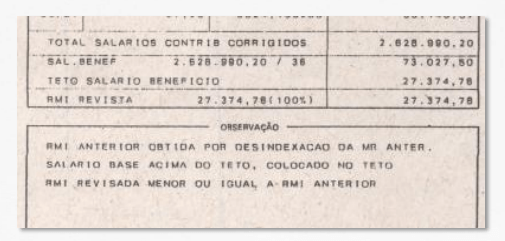

Naquela época, benefícios anteriores a 31/12/2003, era comum às pessoas contribuírem em cima do teto do INSS, só que quando o INSS ia corrigir às contribuições para aposentar as pessoas aquelas contribuições que já eram pagas em cima do teto, depois de corrigidas elas ficavam MUITO acima do teto, veja essa imagem:

O total dos salários corrigidos ficaram em Crz$ 73.027,50 ocorre que, o teto do INSS para pagamento era Crz$ 27.374,76 ou seja, tudo que passou este teto foi JOGADO fora pelo INSS.

Correta a atitude da autarquia, muito correta, mas pensa comigo mais um ponto, você concorda que todos os anos temos reajustes nos benefícios?

E que estes reajustes devem ser repassados?

Pois é, mas esse repasse não ocorreu para quem teve o benefício limitado ao teto, igual no caso concreto. Este cliente que teve mais ou menos Crz$ 46 mil desprezados na sua concessão recebia de benefício de aposentadoria R$ 2.645,24.

Recebia, pois, ele teve direito a revisão do teto e hoje recebe o teto do INSS.

Percebe a injustiça do desprezado?

Diante de tal injustiça, o STF entendeu em seu RE 564.354/SE que as emendas são auto aplicáveis, devendo o INSS repassar os reajustes sem distinção de data de aposentadoria, inclusive para os benefícios concedidos anteriores a suas vigências.

Ou seja, o fato do INSS não ter aplicado os reajustes das emendas constitucionais para os benefícios já concedidos anteriores a elas, gerou o direito a essa revisão do teto, vamos para às hipóteses de revisão propriamente ditas.

Revisão do Teto para aposentados antes de 05/10/1988

Para os benefícios anteriores a CF/88, a metodologia de cálculo do INSS naquela época era diferenciada, aos benefícios anteriores a constituição eles eram limitados duas vezes, uma vez ao maior valor teto e posteriormente ao menor valor teto e após as devidas limitações era aplicado também o coeficiente redutor no benefício.

Isso te explicando de maneiras grossas, ok? Senão teríamos que adentrar leis da época e como eram calculados.

Enfim, percebe comigo, certo que NENHUM benefício pode ficar acima do teto do INSS e isso, acredito que estamos 100% desacordo que seria uma gigantesca afronta aos segurados, acredito que neste ponto não há dúvidas e muito menos questionamentos.

Mas este benefício em específico foi limitado ao menor teto do INSS e como dito, quando ocorreram os aumentos aos tetos do INSS eles não foram repassados para quem já estava aposentado, igual para os demais que se aposentaram antes de 31/12/2003.

Como a limitação era dupla, menor e maior valor teto, é de se reconhecer que tal valor desprezado na limitação deve ser reincorporado à renda deste segurado, mesmo tendo se aposentado anteriormente à constituição

Posicionamento do STF

Analisando o entendimento do STF em seu RE.998.396/SC, fica claro a possibilidade de Revisão do Teto para os aposentados anteriores à Constituição, mas o que fazer nesse caso?

Cálculos.

Para se ter sucesso nessa Revisão, o primeiro passo são cálculos antes de entrar com o processo para saber para quanto a aposentadoria pode subir e se vai subir.

A Revisão do Teto é uma revisão de exceção para aposentados antes de 05/10/1988.

Revisão do Buraco Negro

Os aposentados neste período são os mais injustiçados, a nossa Constituição da República promulgada em 05/10/1988 trouxe a previsão que os benefícios seriam reajustados com Base na Lei de benefícios, mas tal lei só veio em 1991, ou seja, todos os benefícios concedidos neste período ficaram sem a devida correção, por isso o nome Buraco Negro.

Nessa época o INSS não corrigia todos os salários dos aposentados na hora de conceder, a base de cálculo eram as últimas 36 contribuições e só depois que a aposentadoria seria concedida, mas destas 36 últimas elas deveriam ser todas corrigidas pelo índice da época, mas o INSS não fazia isso.

Ele apenas corrigia 24 contribuições e deixava 12 sem correção o que gerava um benefício bem menor do que o esperado, pode parecer bobeira só 12 contribuições sem correção, mas infelizmente isso gerava um benefício bem menor do que o realmente devido uma vez que a inflação naquela época era alta.

Revisão do Teto para Aposentados no Período Buraco Negro

Lembra da revisão do teto que eu disse lá em cima?

Pois é, ela se aplica também aqui no período buraco negro, então sim, a depender podemos ter duas revisões em um caso só.

Conclusão

Agora que você já sabe de dezenas de hipóteses para revisar a sua aposentadoria, quero te deixar um questionamento principal.

A partir do momento que você questiona o valor que recebe, acha ele inferior, que deveria estar recebendo mais em comparação ao que você contribui, acredite, vale a pena verificar se tem direito a alguma revisão.

Corra atrás dos seus direitos, com exceção da Revisão do Teto e da Revisão do Buraco Negro existe prazo para pedir Revisão de Benefício, veja:

Ou seja, tem prazo para pedir Revisão, se atente para não perder os seus direitos.