Existe a Aposentadoria da Dona do Lar que Nunca Contribuiu para o INSS? Ou para a dona do lar que contribuiu pouco para o INSS?

Se você é dona do lar e nunca contribuiu para o INSS, talvez já tenha se perguntado: “Será que consigo me aposentar ou ter algum benefício previdenciário?”

A boa notícia é que a legislação brasileira oferece caminhos para que você garanta proteção na terceira idade, mesmo sem ter contribuído ao longo da vida.

A dona do lar é o pilar de muitas famílias, mas, infelizmente, toda essa dedicação nem sempre se traduz em direitos garantidos para o futuro.

Porém, não se preocupe!

Existem duas alternativas bem possíveis para você conquistar sua segurança financeira e viver com mais tranquilidade:

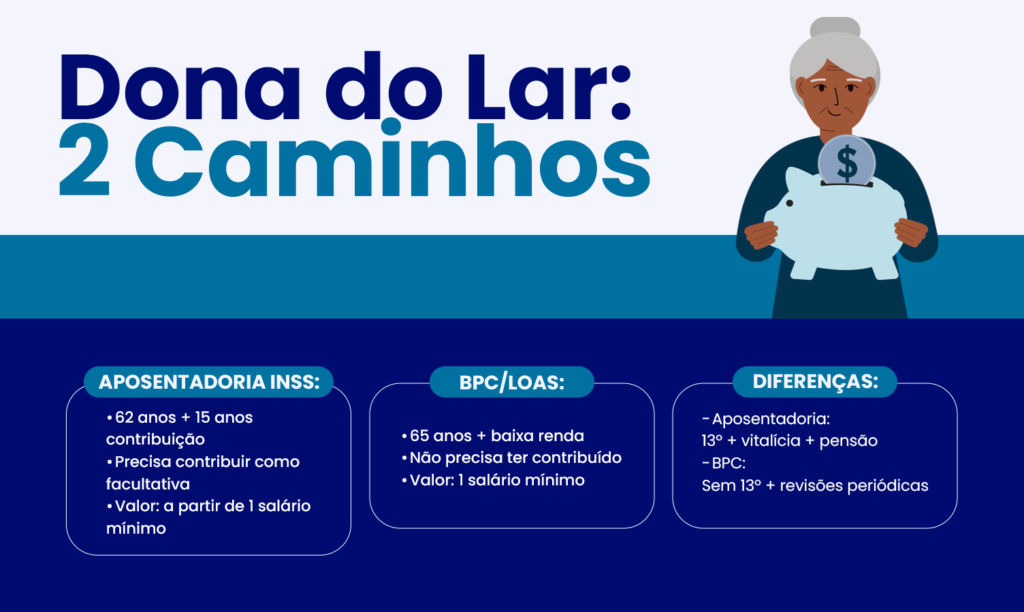

- Aposentadoria por idade com 15 anos de contribuição.

- Benefício de Prestação Continuada (BPC/LOAS), voltado para quem está em situação de vulnerabilidade e nunca contribuiu para o INSS.

Então vamos lá?

Sumário

- Quem pode se aposentar como dona do lar?

- Aposentadoria por Idade da Dona do Lar

- Como Funciona a Aposentadoria da Dona do Lar que Nunca Contribuiu

- E agora, o que a Dona do Lar deve fazer para se Aposentar?

Quem pode se aposentar como dona do lar?

Se você é dona do lar, já deve ter ouvido falar que aposentadoria é algo complicado para quem nunca contribuiu.

Com as mudanças trazidas pela Emenda Constitucional 103/2019, as regras ficaram ainda mais desafiadoras, mas também abriram caminhos mais claros para quem quer conquistar esse direito.

O segredo está em entender suas opções e começar o quanto antes.

Existem dois caminhos principais para as donas do lar:

- A aposentadoria por idade, para quem decide contribuir ao INSS,

- BPC/LOAS, voltado para quem está em situação de vulnerabilidade social.

Veja cada um deles:

Aposentadoria por Idade da Dona do Lar

Se você é dona do lar e ainda não contribuiu para o INSS ou contribuiu pouco, é possível começar agora e garantir o direito à aposentadoria por idade.

Essa opção exige dedicação, mas pode ser o melhor investimento no seu futuro.

Requisitos básicos para a aposentadoria por idade:

A aposentadoria por idade é um benefício disponível para donas do lar que contribuem para o INSS como seguradas facultativas.

Ela exige:

- Ter 62 anos de idade ou mais (com aumento progressivo da idade mínima após a EC 103/2019).

- Contribuir por pelo menos 15 anos ao INSS.

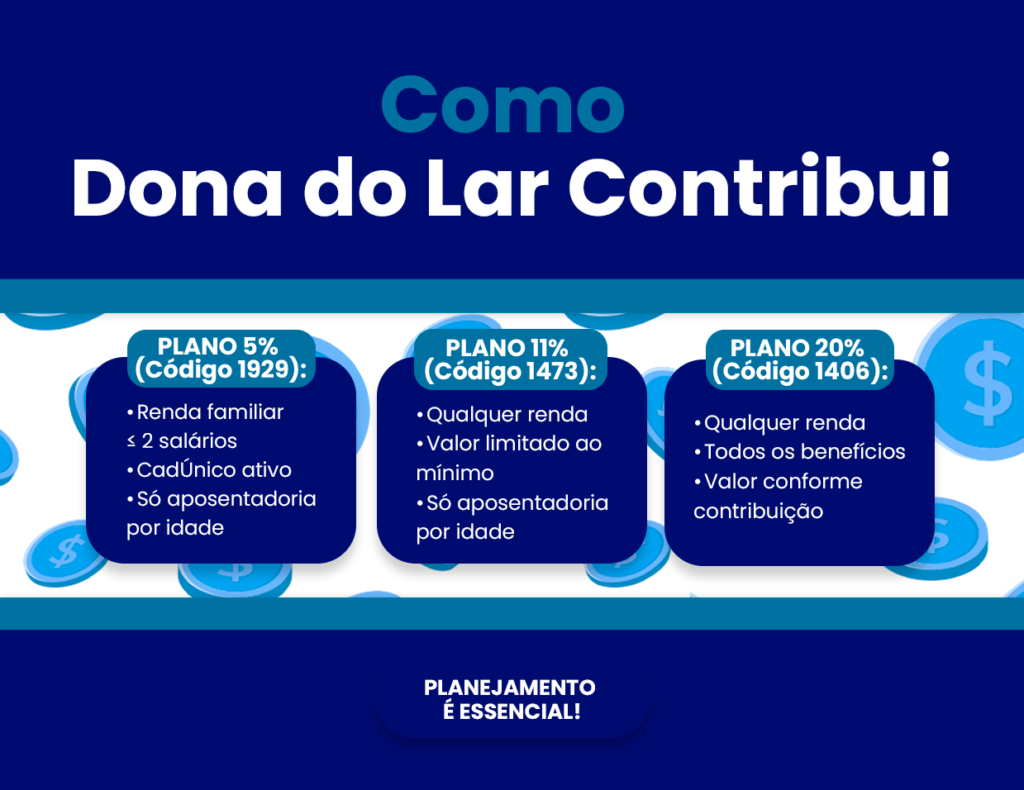

Em qual alíquota a Dona do Lar pode contribuir para o INSS?

As donas do lar que desejam garantir sua aposentadoria podem contribuir como seguradas facultativas, escolhendo entre diferentes planos de contribuição, cada um com valores e benefícios específicos.

Abaixo, detalhamos as opções disponíveis, incluindo os códigos de contribuição necessários para o pagamento, veja:

- Plano Simplificado – 5% do salário mínimo (Código 1929)

- Quem pode optar? Donas do lar pertencentes a famílias com renda mensal de até dois salários mínimos e inscritas no Cadastro Único para Programas Sociais (CadÚnico).

- Benefícios: Dá direito apenas à aposentadoria por idade com valor equivalente ao salário mínimo.

- Custo mensal: 5% do salário mínimo vigente.

- Plano Normal – 20% sobre a renda declarada (Códigos 1406 ou 1473)

- Quem pode optar? Qualquer dona do lar que deseje contribuir para aumentar o valor de sua aposentadoria ou ter acesso a outros benefícios previdenciários, como pensão por morte e auxílio-doença.

- Benefícios: Garante aposentadoria por idade, tempo de contribuição e maior flexibilidade no cálculo do valor do benefício.

- Custo mensal: 20% sobre a renda declarada, com um valor mínimo de contribuição baseado no salário mínimo.

- Plano de 11% – Contribuição como facultativa baixa renda (Código 1473)

- Quem pode optar? Donas do lar que desejam contribuir com um valor intermediário e não têm interesse em aposentadoria por tempo de contribuição.

- Benefícios: Garante aposentadoria por idade com benefício limitado ao salário mínimo.

- Custo mensal: 11% do salário mínimo vigente.

Se você está disposta a investir no futuro e começar a contribuir, a aposentadoria por idade pode ser sua melhor escolha.

Quais vantagens da dona do lar contribuir para o INSS?

Contribuir para o INSS pode te garantir uma segurança maior em comparação ao BPC/LOAS:

- Recebimento de 13º salário: Quem se aposenta por idade tem direito ao pagamento do 13º salário anual, um benefício extra que ajuda a complementar a renda no final do ano.

- Benefício vitalício: A aposentadoria por idade é permanente, ou seja, o segurado recebe o benefício pelo resto da vida, desde que cumpra os requisitos legais e não acumule irregularidades.

- Não pode ser cortada arbitrariamente: Diferente de benefícios assistenciais como o BPC/LOAS, a aposentadoria por idade não é sujeita a revisões periódicas de renda e não pode ser cancelada sem justificativa.

- Direito a pensão por morte para dependentes: Após o falecimento do segurado, os dependentes (como cônjuges, filhos menores de idade ou inválidos) podem receber a pensão por morte, garantindo a proteção da família.

- Acesso a outros benefícios previdenciários: Além da aposentadoria, o segurado pode continuar utilizando os serviços do INSS, como o auxílio-doença e o salário-maternidade, caso necessário, mantendo o vínculo com o sistema previdenciário.

Planejamento Previdenciário para a Dona do Lar Contribuir

Contribuir para o INSS como segurada facultativa é um passo importante para garantir uma aposentadoria futura, mas, para que isso funcione da melhor forma, é essencial fazer um planejamento previdenciário adequado.

Esse planejamento previdenciário ajuda a organizar as contribuições de acordo com a sua realidade financeira e os seus objetivos, garantindo que você alcance o benefício da forma mais vantajosa possível.

Veja os motivos que o planejamento previdenciário é importante:

- Evita contribuições desnecessárias: Planejar garante que você não pague valores a mais ou contribua de forma errada, o que pode atrasar sua aposentadoria.

- Garante o maior valor do benefício possível: O planejamento previdenciário garante que a sua aposentadoria seja a maior possível, preservando o que você quer conseguir ao pagar o INSS.

- Escolha do melhor plano: Você pode optar entre planos simplificados (5% ou 11% do salário mínimo) ou completos (20% da renda declarada), dependendo do que é mais vantajoso para você.

- Organização financeira: Permite que você encaixe as contribuições no orçamento familiar sem comprometer outros gastos essenciais.

Como Funciona a Aposentadoria da Dona do Lar que Nunca Contribuiu

O Benefício de Prestação Continuada (BPC/LOAS) é uma alternativa para donas do lar que nunca contribuíram ao INSS e que estão em situação de vulnerabilidade social.

Esse benefício assistencial, garantido pela Lei Orgânica da Assistência Social (LOAS), assegura um salário mínimo mensal a idosos ou pessoas com deficiência que atendam aos critérios estabelecidos.

Diferente da aposentadoria por idade, o BPC não exige contribuições prévias ao INSS, mas tem requisitos específicos de renda e comprovação de necessidade.

Para que uma dona do lar possa receber o BPC, é necessário:

- Ter 65 anos ou mais (no caso de idosos).

- Comprovar situação de vulnerabilidade social, conforme os critérios de renda estabelecidos.

O que é o critério de renda para a Aposentadoria da Dona do Lar que nunca contribuiu?

Se você é dona do lar e nunca contribuiu, pode ter direito ao BPC/LOAS, mas precisa provar que sua família tem baixa renda.

Para isso, é feito um cálculo da renda per capita, que significa quanto cada pessoa da casa “ganha”, em média.

Se você é dona do lar e nunca contribuiu, pode ter direito ao BPC/LOAS, mas precisa provar que sua família tem baixa renda.

Para isso, é feito um cálculo da renda per capita, que significa quanto cada pessoa da casa “ganha”, em média.

Renda per capita é a soma de todo o dinheiro que entra na sua casa dividido pelo número de pessoas que moram com você. Esse valor deve ser bem baixo para você ter direito ao benefício.

Exemplo simples:

- Sua casa tem 4 pessoas: você, seu marido, seu filho e sua mãe idosa.

- Seu marido recebe R$ 2.000,00 por mês.

- O INSS começa o cálculo pela renda bruta: R$ 2.000,00 ÷ 4 pessoas = R$ 500 por pessoa.

Nesse caso, parece que sua renda per capita é maior que R$ 330,00, certo? Mas um bom advogado consegue fazer o abatimento de gastos pelas despesas essenciais da sua família, como:

- Aluguel: R$ 800,00 por mês.

- Medicamentos: R$ 400,00 para sua mãe idosa.

- Outros custos fixos (água, luz): R$ 300,00.

Com essas despesas somando R$ 1.500,00, o dinheiro que sobra é R$ 500,00 por mês. Agora, o cálculo muda:

- Dinheiro que sobra: R$ 500,00 ÷ 4 pessoas = R$ 125,00 por pessoa.

Aqui, a renda per capita fica abaixo do limite de R$ 330,00, e sua família pode atender ao critério de renda.

E se minha renda per capita parecer maior que o limite?

Mesmo que a renda per capita seja maior que R$ 330,00, você ainda pode ter direito ao BPC. O INSS avalia o que sobra após deduzir despesas essenciais, como:

- Gastos com saúde: Medicamentos, exames, consultas médicas.

- Despesas com aluguel ou financiamento de moradia.

- Custos com alimentação e necessidades básicas.

Se você tem dificuldades para comprovar essas despesas, pode contar com um relatório do assistente social, que ajuda a mostrar a real situação da sua família.

Como o INSS avalia a renda da família?

O INSS usa o Cadastro Único (CadÚnico) e outros documentos para confirmar a renda da sua casa.

Aqui está como funciona:

- Cadastro Único (CadÚnico): Você e sua família precisam estar cadastrados no CadÚnico, que é um sistema do governo para registrar famílias de baixa renda. Isso é obrigatório para pedir o BPC.

- Fontes de renda consideradas: O INSS olha todo o dinheiro que entra na casa, como: Salários, Aposentadorias. Aluguéis ou qualquer outro tipo de rendimento.

- Se outra pessoa da casa já recebe benefício: Se alguém da sua casa já recebe o BPC ou outro benefício no valor de um salário mínimo, ele não é contado na renda, mas isso depende da análise do INSS.

E agora, o que a Dona do Lar deve fazer para se Aposentar?

Se você é dona do lar e deseja garantir sua proteção previdenciária, o primeiro passo é entender qual das duas opções disponíveis é a melhor para a sua realidade, seja:

- Começar a contribuir para o INSS

- Solicitar o Benefício de Prestação Continuada (BPC/LOAS).

Se deseja começar a contribuir, minhas dicas são:

- Faça seu cadastro como segurada facultativa no INSS.

- Escolha o plano de contribuição que melhor se encaixa no seu orçamento: 5%, 11% ou 20% do salário mínimo.

- Organize suas finanças e contribua regularmente para alcançar os 15 anos necessários à aposentadoria por idade.

Se optar pelo BPC/LOAS:

- Verifique se sua família atende ao critério de renda per capita (1/4 do salário mínimo por pessoa).

- Atualize ou inscreva-se no Cadastro Único (CadÚnico).

- Reúna documentos que comprovem sua situação de vulnerabilidade, como despesas com saúde e moradia.

Na dúvida sobre qual caminho seguir ou como iniciar o processo, procure a orientação de um advogado especialista.

No Robson Gonçalves Advogados Associados, estamos prontos para ajudar pessoas a encontrarem a melhor solução para sua aposentadoria ou benefício assistencial.

Até o próximo artigo!