Planejamento Previdenciário, O que é? Como funciona? Quanto custa? Como fazer um planejamento previdenciário?

Todas essas respostas você vai encontrar aqui!

O planejamento previdenciário é uma ferramenta poderosa que pode transformar completamente sua vida financeira no futuro.

Com ele, você evita surpresas desagradáveis, como:

- Períodos de contribuição não reconhecidos

- Valores de benefício abaixo do esperado.

- Aposentadoria por uma regra trazida pela Reforma da Previdência que pode reduzir a sua aposentadoria.

Mais do que isso, um bom planejamento previdenciário garante que você aproveite cada regra da previdência a seu favor, economizando dinheiro e maximizando o valor da sua aposentadoria.

Inclusive, a depender das suas contribuições, garantir uma aposentadoria pelo teto máximo do INSS ou próximo disso!

Saiba que depender somente do INSS para calcular a sua vida pode te fazer perder tempo e dinheiro, muito dinheiro e sofrer com uma aposentadoria errada.

Se você quer saber como funciona o planejamento previdenciário e como ele pode ajudar a construir uma aposentadoria tranquila esse artigo é o caminho.

Vamos lá?

Sumário

- O Que É o Planejamento Previdenciário?

- Como Funciona o Planejamento Previdenciário na Prática?

- Para Quem é o Planejamento Previdenciário?

- Quem Está Perto de se Aposentar

- Quem Está no Meio da Carreira

- Jovens Trabalhadores

- Trabalhadores Informais, MEIs e Autônomos

- Empresários do Simples, Lucro Presumido e Lucro Real

- Servidores Públicos e Quem Trabalhou em Regimes Diferentes

- Quem Teve Contribuições em Atraso ou Períodos Sem Registro

- Pessoas com Deficiência ou Doenças Graves

- Quem Tem Tempo Rural, Insalubre, Periculoso ou em Outras Condições Especiais

- Quem Contribuiu com Altos Valores

- Regras da Previdência: Qual a Melhor para Você?

- Quanto custa um Planejamento Previdenciário?

- Qual é o momento ideal para fazer um planejamento previdenciário?

O Que É o Planejamento Previdenciário?

O planejamento previdenciário é a chave para garantir que você conquiste sua aposentadoria sem imprevistos e no melhor cenário possível.

Ele envolve uma análise detalhada de toda a sua trajetória de trabalho e contribuições ao INSS, identificando oportunidades e corrigindo possíveis erros no caminho.

Com o planejamento previdenciário, você descobre exatamente quando e como pode se aposentar, evita perder tempo e dinheiro com contribuições desnecessárias e aproveita as regras mais vantajosas para o seu caso.

Imagine ter a segurança de saber que está trilhando o caminho certo para uma aposentadoria tranquila, sem surpresas desagradáveis.

Isso é o que o planejamento previdenciário pode fazer por você.

Quais problemas o Planejamento Previdenciário resolve?

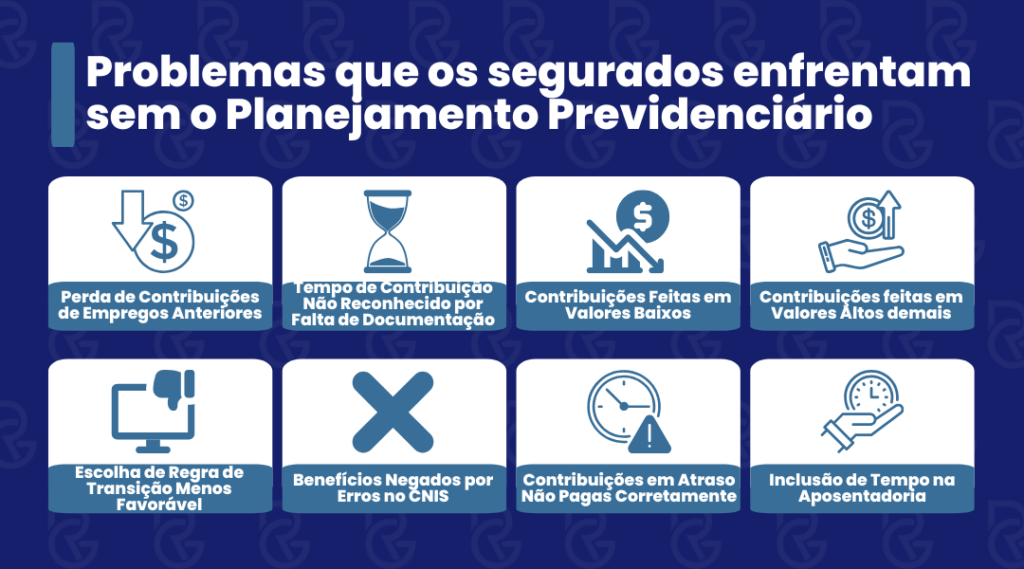

Sem um planejamento previdenciário adequado, muitos segurados enfrentam problemas como:

- Perda de Contribuições de Empregos Anteriores: Muitas pessoas mudam de emprego ao longo da vida e acabam não verificando se todas as contribuições foram corretamente registradas no CNIS. O planejamento previdenciário identifica e corrige essas lacunas, garantindo que nenhum período fique de fora.

- Tempo de Contribuição Não Reconhecido por Falta de Documentação: Períodos como trabalho rural, tempo especial ou trabalho no exterior exigem documentação específica para serem reconhecidos. Sem o planejamento previdenciário, o segurado pode não saber quais documentos apresentar e acabar perdendo tempo de contribuição válido.

- Contribuições Feitas em Valores Baixos: Quem contribuiu como MEI ou autônomo com valores reduzidos pode ter um benefício muito abaixo do esperado. O planejamento previdenciário cria estratégias para aumentar o valor das contribuições e garantir uma aposentadoria mais vantajosa.

- Contribuições feitas em Valores Altos demais: Contribuintes facultativos, individuais e empresários podem escolher com quanto contribuir e existem casos que contribuir com valores maiores pouco vai mudar na sua aposentadoria. E o planejamento previdenciário te explica quando vale pagar mais ou reduzir os valores.

- Escolha de Regra de Transição Menos Favorável: Após a Reforma da Previdência, há diferentes regras de transição disponíveis. Sem o planejamento previdenciário, o segurado pode escolher uma regra que leve mais tempo ou resulte em um benefício menor, por desconhecer as alternativas mais vantajosas.

- Benefícios Negados por Erros no CNIS: Um CNIS com dados errados, como períodos em duplicidade, vínculos incompletos ou contribuições registradas no CPF errado, pode levar ao indeferimento do pedido de aposentadoria. O planejamento previdenciário identifica e corrige essas falhas antes da solicitação.

- Contribuições em Atraso Não Pagas Corretamente: Muitos segurados não sabem se podem pagar contribuições retroativas ou quanto pagar para regularizar períodos. Sem orientação, acabam pagando valores desnecessários ou até indevidos. O planejamento previdenciário orienta sobre quem pode pagar e como fazer isso de forma estratégica.

- Inclusão de Tempo na Aposentadoria: Muitos trabalhadores não sabem que têm direito a condições especiais de aposentadoria, como:

- Conversão de tempo especial em comum, que são as atividades insalubres ou periculosas.

- Contagem de tempo de atividade rural.

- Inclusão de trabalho no exterior.

- Período como Pessoa com Deficiência

- Período de Serviço Militar

- Tempo de Trabalho Averbado em Regime Próprio (Serviço Público)

- Períodos Sem Contribuição Reconhecidos Judicialmente

O planejamento previdenciário resolve esses problemas ao antecipar desafios e criar estratégias personalizadas para o seu caso, garantindo que você não perca direitos e aumente a sua aposentadoria.

Por Que o Planejamento É Indispensável Após a Reforma da Previdência?

A Reforma da Previdência de 2019 trouxe mudanças profundas nas regras de aposentadoria, tornando o planejamento previdenciário mais importante do que nunca.

Sem um planejamento previdenciário adequado, você pode:

- Perder direitos na sua Aposentadoria

- Escolher caminhos mais longos, demorando mais para se Aposentar

- Contribuir por mais tempo sem necessidade

- Ou até receber um benefício menor do que poderia.

Veja os principais problemas que o planejamento previdenciário resolve para quem quer realizar:

Regras de Transição: Qual Escolher?

A reforma da previdência criou cinco regras de transição para quem já estava contribuindo antes de 13/11/2019.

Isso sem contar as regras especiais para atividades insalubres, periculosas e PcD.

Cada regra tem requisitos e vantagens diferentes.

Escolher a regra errada pode aumentar o tempo necessário para se aposentar ou reduzir o valor do benefício.

O planejamento previdenciário analisa todas as opções, simulando cenários para garantir que você escolha a regra mais vantajosa para o seu caso.2

Mudança no Cálculo dos Benefícios

A Reforma da Previdência mudou a forma como os benefícios são calculados:

- Agora, considera-se 100% das contribuições, sem excluir as 20% menores.

- Isso pode reduzir o valor da aposentadoria, especialmente para quem teve períodos de contribuição mais baixos.

Com o planejamento previdenciário, é possível identificar estratégias para aumentar a média salarial, como realizar contribuições complementares ou corrigir contribuições retroativas.

Idade Mínima para Aposentadoria

A reforma estabeleceu uma idade mínima obrigatória para a maioria dos segurados, eliminando a aposentadoria exclusivamente por tempo de contribuição.

- Homens: 65 anos.

- Mulheres: 62 anos.

Para quem já estava no sistema antes da reforma, as regras de transição permitem evitar os impactos totais dessa mudança.

O planejamento previdenciário ajuda a determinar quanto tempo você ainda precisa contribuir para alcançar a aposentadoria mais cedo, sem prejudicar o valor do benefício.

Mas importante: pegar a primeira regra quando se completa os requisitos pode ser um erro!

Isso pode fazer o seu benefício reduzir drasticamente, e um planejamento previdenciário te ajuda a ficar livre desse risco.

Aposentadoria Especial e Tempo Insalubre

As regras para aposentadoria especial mudaram significativamente, especialmente para quem trabalha em atividades insalubres ou perigosas.

Agora, é necessário atingir uma pontuação (soma de idade e tempo especial) ou idade mínima específica.

O planejamento previdenciário identifica como você pode converter tempo especial em comum, garantindo que esse período seja aproveitado da melhor forma possível.

Benefícios para Trabalhadores Rurais e Segurados Especiais

A reforma preservou algumas condições especiais para trabalhadores rurais, pescadores artesanais e outros segurados especiais.

No entanto, as exigências de comprovação ficaram mais rigorosas.

Com o planejamento previdenciário, você garante que todo o tempo como segurado especial seja reconhecido, evitando problemas que possam atrasar ou comprometer sua aposentadoria.

Aposentadoria da Pessoa com Deficiência

A Reforma da Previdência manteve regras específicas para a aposentadoria da pessoa com deficiência (PCD), mas elas exigem comprovações rigorosas.

Dependendo do grau da deficiência (leve, moderada ou grave), o tempo de contribuição necessário para a aposentadoria pode ser reduzido.

Além disso:

- A aposentadoria por idade também tem requisitos diferenciados para PCDs, reduzindo a idade mínima para homens e mulheres.

- Documentos médicos e perícias são obrigatórios, e sua organização é essencial para evitar negativas.

O planejamento previdenciário ajuda a pessoa com deficiência a:

- Garantir que todos os laudos e relatórios necessários estejam completos.

- Maximizar os períodos de contribuição para obter o maior valor de benefício possível.

- Escolher entre as modalidades de aposentadoria para PCD (por tempo de contribuição ou por idade) a mais vantajosa.

Fora que a Aposentadoria da Pessoa com Deficiência garante uma aposentadoria integral, sem reduzir os valores.

Existem muitas pessoas que possuem uma deficiência e não sabem, sendo que isso pode ajudar na aposentadoria.

Necessidade de Correção de Erros no CNIS

Após a reforma, ter um CNIS correto e atualizado se tornou essencial, já que ele é a base para o cálculo da aposentadoria.

Muitos segurados não percebem erros, como vínculos não registrados ou contribuições incorretas, até o momento de solicitar o benefício.

O planejamento previdenciário te ajuda a identificar essas falhas com antecedência, sendo que um bom advogado previdenciário pode te orientar como corrigir essas falhas antes da aposentadoria, evitando indeferimentos ou atrasos no pedido do benefício.

Estratégias para Aumentar o Valor do Benefício

Com as novas regras, pequenas decisões podem fazer uma grande diferença no valor final da aposentadoria.

O planejamento previdenciário orienta sobre:

- Qual é a contribuição ideal para aumentar o benefício.

- Se vale a pena pagar contribuições em atraso.

- Se vale a pena aumentar o valor das contribuições.

A Reforma da Previdência trouxe mais complexidade ao sistema, mas também abriu oportunidades para quem se prepara com antecedência.

Com um planejamento previdenciário bem feito, você evita erros, otimiza seu tempo e garante o melhor benefício possível para uma aposentadoria tranquila.

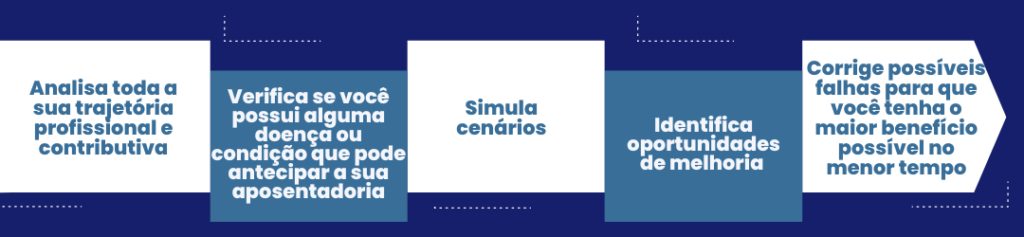

Como Funciona o Planejamento Previdenciário na Prática?

O planejamento previdenciário vai além de simplesmente verificar se você já tem tempo suficiente para se aposentar.

É um processo minucioso que:

- Analisa toda a sua trajetória profissional e contributiva;

- Verifica se você possui alguma doença ou condição que pode antecipar a sua aposentadoria;

- Simula cenários;

- Identifica oportunidades de melhoria;

- Corrige possíveis falhas para que você tenha o maior benefício possível no menor tempo.

No nosso escritório, esse processo é altamente personalizado e segue etapas claras, garantindo segurança e eficiência para o segurado.

Nosso planejamento previdenciário é mais do que um diagnóstico: é um manual prático e estratégico que elimina dúvidas, resolve problemas e dá segurança para que o cliente tome as melhores decisões sobre o seu futuro.

Veja como funciona:

Análise do CNIS e Identificação de Erros

O CNIS (Cadastro Nacional de Informações Sociais) é o principal documento utilizado no planejamento previdenciário.

Ele reúne todo o histórico de vínculos empregatícios e contribuições, mas frequentemente apresenta erros que podem comprometer sua aposentadoria.

Funciona assim:

- Analisamos o CNIS do Cliente: Verificamos se há lacunas de tempo, períodos de contribuição ausentes ou valores divergentes.

- Apontamos os Problemas: Identificamos tudo o que pode estar errado, como vínculos não registrados, remunerações baixas ou períodos não reconhecidos.

- Orientamos Como Corrigir: Entregamos um guia detalhado sobre como o cliente pode resolver essas falhas diretamente no INSS, seja por meio de comprovações documentais, ajustes administrativos ou, em casos mais complexos, via judicial.

Simulação do Melhor Cenário de Aposentadoria

A partir do diagnóstico inicial, simulamos diferentes cenários de aposentadoria, mostrando quais são as opções disponíveis e qual delas é a mais vantajosa para o cliente.

Como Fazemos a Simulação?

- Cenário Atual: Analisamos a situação atual do cliente, incluindo idade, tempo de contribuição e histórico de trabalho.

- Projeção de Regras: Calculamos o impacto de cada regra de aposentadoria aplicável, como:

- Regras de transição.

- Regras para aposentadoria especial (tempo insalubre ou perigoso).

- Aposentadoria da pessoa com deficiência.

- Apontamos qual regra permite que você se aposente mais rápido ou com o maior benefício possível.

O planejamento previdenciário fornece ao cliente um mapa claro, com prazos, requisitos e valores estimados, permitindo que ele tome decisões informadas sobre o futuro.

Identificação de Oportunidades e Estratégias

O planejamento previdenciário vai além de corrigir falhas: ele identifica oportunidades escondidas que podem elevar o valor do benefício ou acelerar a aposentadoria.

Principais Oportunidades Analisadas:

- Aproveitamento de Períodos Específicos: Tempo rural ou de pescador artesanal, Tempo como pessoa com deficiência, Serviço militar obrigatório, Trabalho no exterior, Períodos insalubres ou perigosos (tempo especial).

- Contribuições em Atraso: Avaliamos se é possível regularizar períodos não recolhidos e orientamos sobre o custo-benefício de pagar essas contribuições retroativas.

- Contribuições Futuras Estratégicas: Indicamos se vale a pena contribuir com valores maiores para aumentar a média salarial e qual é a contribuição ideal para atingir o teto previdenciário, se desejado.

Construção do Mapa Previdenciário

O resultado final do planejamento previdenciário é um documento personalizado que funciona como um guia estratégico para o cliente.

O Que o Mapa Inclui?

- Diagnóstico Completo:

- Detalhes sobre a situação atual, incluindo pontos de atenção e falhas no CNIS.

- Caminhos para Aposentadoria:

- Cenários simulados com prazos e requisitos.

- Regras mais vantajosas e impacto financeiro de cada uma.

- Recomendações Práticas:

- Orientações sobre os próximos passos, como corrigir documentos, comprovar períodos ou regularizar contribuições.

- Estratégias para aumentar o valor do benefício.

O mapa é claro, objetivo e fácil de seguir, garantindo que o cliente saiba exatamente o que fazer para alcançar sua aposentadoria ideal.

Para Quem é o Planejamento Previdenciário?

O planejamento previdenciário é para qualquer pessoa que queira garantir uma aposentadoria tranquila, sem surpresas desagradáveis e com o maior benefício possível.

Ele atende desde quem está próximo de se aposentar até jovens trabalhadores que desejam começar a construir um futuro financeiro sólido.

Quem Está Perto de se Aposentar

Se você está a poucos anos de atingir os requisitos para a aposentadoria, o planejamento previdenciário é indispensável.

Ele ajuda a:

- Escolher a regra de transição mais vantajosa após a Reforma da Previdência.

- Evitar erros no CNIS que possam atrasar ou prejudicar o pedido.

- Definir se vale a pena complementar contribuições para aumentar o valor do benefício.

Quem Está no Meio da Carreira

Para quem ainda tem um tempo considerável de trabalho pela frente, o planejamento previdenciário permite:

- Identificar se contribuições atuais são suficientes ou precisam ser ajustadas.

- Aproveitar períodos especiais, como trabalho rural ou insalubre, que podem reduzir o tempo necessário para a aposentadoria.

- Simular cenários e traçar metas para alcançar o benefício ideal.

Jovens Trabalhadores

Quem está começando a contribuir para a previdência também pode se beneficiar do planejamento.

Ele permite:

- Definir uma estratégia de contribuição eficiente, equilibrando custos e benefícios.

- Evitar lacunas no CNIS ao longo da carreira.

- Garantir que todas as contribuições feitas sejam aproveitadas da melhor forma.

Trabalhadores Informais, MEIs e Autônomos

Para quem não tem vínculo empregatício tradicional, o planejamento é essencial para:

- Regularizar períodos de contribuição.

- Entender como funciona a contribuição como segurado facultativo ou MEI.

- Garantir que os direitos previdenciários sejam respeitados mesmo com uma trajetória profissional diversa.

- Analisar com quanto deve contribuir para se aposentar com o melhor valor possível

Empresários do Simples, Lucro Presumido e Lucro Real

Empresários e autônomos com CNPJ aberto, seja no regime de Simples Nacional, Lucro Presumido ou Lucro Real, têm flexibilidade para definir os valores das suas contribuições ao INSS, o que pode impactar diretamente no valor final da aposentadoria.

Porém, essa liberdade também gera dúvidas sobre como planejar de forma eficiente.

O planejamento previdenciário para empresários ajuda a:

- Regularizar Contribuições para Períodos Não Pagos: Identificar lacunas no histórico contributivo e orientar sobre a possibilidade e a viabilidade de pagar contribuições em atraso.

- Definir Estratégias de Contribuição: Avaliar se vale a pena contribuir com valores maiores para atingir o teto previdenciário ou optar por contribuições menores e equilibradas, dependendo dos objetivos do segurado.

Servidores Públicos e Quem Trabalhou em Regimes Diferentes

O planejamento previdenciário também é fundamental para quem:

- Tem períodos de contribuição no regime geral (INSS) e em regimes próprios de previdência (RPPS).

- Precisa unificar esses períodos para garantir o direito à aposentadoria.

- Busca a melhor estratégia para migrar entre regimes ou somar tempos de contribuição.

Quem Teve Contribuições em Atraso ou Períodos Sem Registro

As contribuições em atraso são uma oportunidade para regularizar períodos de trabalho que não foram registrados no INSS, aumentando o tempo de contribuição e até melhorando o valor da aposentadoria.

Contudo, nem todos os segurados podem pagar atrasados, e o custo pode variar bastante.

Por isso, é fundamental entender como funciona essa análise antes de tomar uma decisão.

O planejamento previdenciário orienta como regularizar:

- Contribuições em atraso, avaliando se vale a pena pagar.

- Períodos não registrados, como tempo rural ou trabalho informal.

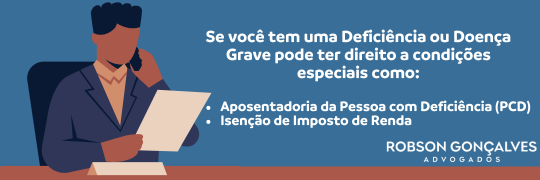

Pessoas com Deficiência ou Doenças Graves

Se você tem uma deficiência ou enfrenta uma doença grave, pode ter direito a condições especiais de aposentadoria:

- Aposentadoria da Pessoa com Deficiência (PCD): Com tempo reduzido de contribuição ou idade mínima menor, dependendo do grau da deficiência (leve, moderada ou grave).

- Isenção de Imposto de Renda: Planejar também ajuda a identificar direitos adicionais, como benefícios fiscais.

Quem Tem Tempo Rural, Insalubre, Periculoso ou em Outras Condições Especiais

Para trabalhadores que exercem ou já exerceram atividades específicas, o planejamento previdenciário ajuda a:

- Reconhecer tempo rural ou como segurado especial, mesmo sem contribuições diretas.

- Aproveitar tempo insalubre ou perigoso, convertendo-o para tempo comum e reduzindo o tempo necessário para a aposentadoria.

- Incluir períodos no exterior ou tempo de serviço militar obrigatório no cálculo do benefício.

Esses períodos podem fazer a diferença entre se aposentar agora ou precisar trabalhar por mais anos.

Quem Contribuiu com Altos Valores

Pessoas que fizeram contribuições elevadas durante a carreira podem ser impactadas pelas mudanças nas regras de cálculo trazidas pela Reforma da Previdência.

O planejamento previdenciário ajuda a:

- Garantir que o benefício reflita suas contribuições, mesmo considerando as novas regras que incluem 100% das contribuições no cálculo (sem descartar os 20% menores).

- Ajustar contribuições futuras para aproveitar ao máximo o teto previdenciário.

Inclusive saber qual é a melhor regra de cálculo para se aposentar antes de sair pedindo o primeiro benefício que tiver direito, o que pode ser um erro grave.

Regras da Previdência: Qual a Melhor para Você?

A Reforma da Previdência de 2019 trouxe mudanças significativas nas regras de aposentadoria, criando diferentes cenários para quem já contribuía antes da reforma e para quem começou a contribuir depois.

Com tantas opções, escolher a regra mais vantajosa pode parecer um desafio, mas um planejamento previdenciário detalhado pode fazer toda a diferença.

Para quem já estava contribuindo antes de 13/11/2019, a reforma criou cinco regras de transição, que combinam idade, tempo de contribuição e outros critérios.

Cada regra tem vantagens e desvantagens, dependendo do perfil do segurado.

Veja as regras de transição:

- Soma de idade + tempo de contribuição.

- Requisitos (2024):

- Homens: 101 pontos.

- Mulheres: 91 pontos.

- Vantagem: Ideal para quem já tem bastante tempo de contribuição acumulado.

- Tempo mínimo de contribuição: 35 anos (homens) ou 30 anos (mulheres).

- Idade mínima: Aumenta 6 meses a cada ano (em 2024, 63 anos para homens e 58 anos para mulheres).

- Vantagem: Benefício para quem estava próximo de se aposentar por tempo de contribuição.

- Aplicável para quem estava a menos de 2 anos de cumprir o tempo mínimo de contribuição antes da reforma.

- Exige que o segurado cumpra 50% a mais do tempo que faltava.

- Vantagem: Pode ser a opção mais rápida para quem estava muito perto da aposentadoria.

- Desvantagem: Pode fazer perder muito no valor da Aposentadoria e aposentar com um benefício mínimo.

- Exige que o segurado contribua o dobro do tempo que faltava antes da reforma.

- Requisitos:

- Idade mínima: 60 anos (homens) e 57 anos (mulheres).

- Vantagem: Ideal para quem busca o maior benefício possível, pois o cálculo não aplica o redutor do fator previdenciário.

- Tempo de contribuição mínimo: 35 anos (homens) e 30 anos (mulheres).

- Idade mínima: Aumenta 6 meses por ano (em 2024, 63 anos para homens e 58 anos para mulheres).

- Vantagem: Boa para quem tem tempo de contribuição elevado.

Qual regra escolher para Aposentar?

Escolher a regra certa para a aposentadoria não é apenas uma questão de tempo ou idade.

É uma decisão que pode impactar diretamente o valor do benefício que você receberá pelo resto da vida.

Após a Reforma da Previdência, as regras se tornaram mais complexas, e cada escolha tem consequências financeiras e de prazo que precisam ser avaliadas com precisão.

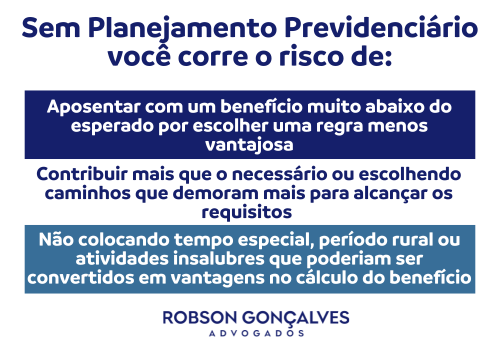

Sem um planejamento previdenciário detalhado, você corre o risco de:

- Escolher uma regra menos vantajosa e se aposentar com um benefício muito abaixo do esperado.

- Perder tempo e dinheiro, contribuindo mais do que o necessário ou escolhendo caminhos que demoram mais para alcançar os requisitos.

- Deixar direitos importantes para trás, como tempo especial, períodos rurais ou atividades insalubres que poderiam ser convertidos em vantagens no cálculo do benefício.

Um erro hoje pode significar anos de trabalho a mais ou uma aposentadoria com menos segurança financeira no futuro.

É por isso que o planejamento previdenciário não é apenas uma ferramenta é o seu mapa para garantir o benefício que você merece.

Quanto custa um Planejamento Previdenciário?

O custo de um planejamento previdenciário pode variar de acordo com o advogado, a região e a complexidade do caso.

Esse serviço, que analisa toda a vida contributiva do segurado e traça as melhores estratégias para a aposentadoria, é essencial para garantir que você maximize seus benefícios previdenciários.

De acordo com as tabelas de honorários das seccionais da OAB, o valor mínimo recomendado para um planejamento previdenciário pode variar.

Veja em SP:

- Em São Paulo (OAB/SP): O custo mínimo sugerido para o cálculo e planejamento previdenciário é de R$ 3.175,59.

- Em Minas Gerais (OAB/MG): A tabela da OAB estabelece R$ 2.500,00 como valor mínimo para serviços de planejamento.

Na sede do Robson Gonçalves Advogados, localizada em Minas Gerais, o valor do planejamento previdenciário é adaptado à complexidade de cada caso, seguindo as orientações da OAB e as necessidades do cliente.

Mas já te adianto que este valor não é uma regra, ele pode variar para mais ou para menos, sempre a depender dos seguintes fatores:

- Complexidade do tempo de contribuição a ser planejado.

- Experiência do profissional que vai realizar o planejamento previdenciário.

E em média, quanto custa um planejamento previdenciário?

Além dos valores indicados pelas tabelas da OAB, o mercado apresenta uma média para o planejamento previdenciário:

- Custo Médio: De 1 a 4 salários mínimos, dependendo da complexidade do caso.

- Casos Simples: Planejamentos para pessoas com histórico de contribuições sem lacunas ou períodos especiais costumam ficar na faixa mais baixa.

- Casos Complexos: Incluem situações com tempo rural, trabalho insalubre, períodos no exterior, tempo como deficiente, empresários ou contribuições em atraso e podem alcançar valores mais elevados.

E o simulador do INSS, não serve como Planejamento Previdenciário?

Muitos segurados recorrem ao simulador do INSS acreditando que ele é suficiente para entender sua situação previdenciária e tomar decisões importantes.

Mas a verdade é que o simulador, embora prático e gratuito, pode se tornar um grande vilão do seu planejamento, justamente por ser limitado e, muitas vezes, impreciso.

Veja os motivos que o simulador do INSS não é confiável:

- Não Identifica Direitos para Pessoas com Deficiência:

- O simulador não verifica se você se enquadra na aposentadoria da pessoa com deficiência, que possui requisitos reduzidos e pode ser extremamente vantajosa.

- Sem essa análise, você pode acabar seguindo uma regra que exige mais tempo de trabalho e contribuições desnecessárias.

- Não Aponta a Melhor Regra de Cálculo:

- O simulador não faz comparações detalhadas entre as regras de transição ou as opções disponíveis, deixando você sem saber qual proporciona o melhor benefício no menor tempo.

- Ele apenas apresenta um cálculo básico, sem mostrar qual regra será mais vantajosa financeiramente.

- Ignora Tempo Rural ou Atividades Especiais:

- Períodos de trabalho rural, insalubre ou perigoso são ignorados, mesmo que possam reduzir significativamente o tempo necessário para a aposentadoria.

- Você precisa informar manualmente esses dados, mas o simulador não valida ou orienta sobre como incluir essas atividades no cálculo.

- Não Detecta Erros no CNIS:

- O simulador assume que todas as informações no Cadastro Nacional de Informações Sociais (CNIS) estão corretas, mas não alerta para vínculos faltantes, períodos com contribuições abaixo do mínimo ou dados inconsistentes.

- Isso pode gerar cálculos errados e até indeferimentos no momento do pedido.

- Não Informa Como Melhorar o Valor do Benefício:

- O simulador não analisa o impacto de contribuições futuras ou retroativas, deixando de mostrar como ajustes estratégicos podem aumentar o valor do benefício.

- Ele ignora estratégias que permitiriam aproveitar o teto previdenciário ou eliminar contribuições de baixo valor da média salarial.

- Não Alerta Sobre Contribuições em Atraso:

- Caso você tenha lacunas no histórico de contribuições, o simulador não orienta sobre a possibilidade de regularizar períodos em atraso e como isso pode melhorar seu benefício ou adiantar a aposentadoria.

Ao confiar cegamente no simulador do INSS, você corre o risco de:

- Subestimar seu tempo de contribuição: Deixar de incluir períodos válidos que poderiam antecipar sua aposentadoria.

- Perder dinheiro: Não aproveitar estratégias para aumentar o valor do benefício.

- Tomar decisões erradas: Planejar contribuições ou se aposentar em uma regra menos vantajosa.

Qual é o momento ideal para fazer um planejamento previdenciário?

O momento ideal para começar um planejamento previdenciário é agora, independentemente de onde você esteja na sua jornada profissional.

Quanto mais cedo você iniciar, mais tempo terá para ajustar suas contribuições, evitar erros e garantir o melhor benefício possível.

O planejamento previdenciário é muito mais do que uma ferramenta: é o caminho para garantir que cada ano de trabalho, cada contribuição e cada esforço ao longo da vida sejam reconhecidos e recompensados de maneira justa.

Sem ele, você corre o risco de enfrentar surpresas desagradáveis, como erros no CNIS, perda de períodos valiosos de contribuição e escolhas equivocadas que podem reduzir drasticamente o valor do seu benefício.

- Por outro lado, um planejamento detalhado e estratégico permite que você:

- Encontre a melhor regra de aposentadoria.

- Maximize o valor do seu benefício.

- Regularize períodos não reconhecidos e aproveite direitos especiais, como tempo insalubre ou rural.

Caso tenha dúvidas, procure um advogado previdenciário especialista em aposentadoria para te ajudar.

Vou ficando por aqui e até o próximo artigo!