Você trabalha por conta própria e quer garantir uma aposentadoria tranquila e acesso a benefícios do INSS? Tem dúvidas sobre como é ser contribuinte individual?

Este guia é para você!

Contribuir corretamente como contribuinte individual é o primeiro passo para garantir uma aposentadoria lá na frente.

Neste artigo, você vai ficar por dentro de tudo que você precisa saber, desde o que é um contribuinte individual até os códigos de pagamento específicos, garantindo que você não perca nenhum benefício.

Vamos lá?

Sumário

- Contribuinte Individual, o que é?

- Qual valor o contribuinte individual paga INSS?

- Como gerar a Guia de Recolhimento do INSS?

- Quais Benefícios do INSS o Contribuinte Individual Tem Direito?

- Conclusão

Contribuinte Individual, o que é?

O contribuinte individual é aquele que trabalha por conta própria, sem vínculo empregatício, e inclui tanto profissionais liberais quanto autônomos.

Eles são responsáveis por recolher suas próprias contribuições ao INSS, veja exemplos:

- Profissionais Liberais

- Profissionais liberais são aqueles que prestam serviços especializados com autonomia. Isso inclui advogados, médicos, engenheiros, entre outros.

- Eles geralmente possuem registro em conselhos de classe e atuam de forma independente.

Os contribuintes individuais possuem códigos de contribuição específicos, veja:

- 1007: Para recolhimento mensal com alíquota de 20% sobre o salário de contribuição.

- 1104: Para recolhimento trimestral com a mesma alíquota de 20%.

- Autônomos

- Autônomos são trabalhadores que atuam de forma independente, como eletricistas, pintores, motoristas de aplicativos, entre outros.

- Eles não possuem vínculo empregatício e são responsáveis por sua própria contribuição previdenciária.

Os autônomos possuem códigos de contribuição específicos, veja:

- 1163: Para recolhimento mensal no Plano Simplificado com alíquota de 11% sobre o salário mínimo.

- 1180: Para recolhimento trimestral no Plano Simplificado com a mesma alíquota.

O que é salário de contribuição?

Para calcular quanto um contribuinte individual deve pagar ao INSS, é essencial entender o que é salário de contribuição

O salário de contribuição é a base de cálculo utilizada para determinar o valor das contribuições ao INSS.

Para os contribuintes individuais, ele pode ser:

- O valor do salário mínimo: Para quem opta pelo Plano Simplificado de Contribuição.

- O valor do rendimento mensal: Para profissionais liberais e autônomos que desejam contribuir com uma base maior, respeitando o limite do teto previdenciário.

Qual valor o contribuinte individual paga INSS?

Os valores de contribuição dependem de cada situação, veja por exemplo:

- Pagando sobre o código 1007: 20% sobre o salário de contribuição.

- Exemplo: Se o salário de contribuição for R$ 2.000,00, a contribuição será R$400,00.

- Pagando sobre o código 1104: 20% sobre o salário de contribuição, recolhimento trimestral.

- Exemplo: Para um salário de contribuição de R$ 2.000,00 por mês, a contribuição trimestral será R$ 1.200,00.

- Pagando sobre o código 1163: 11% sobre o salário mínimo (Plano Simplificado).

- Exemplo: Com o salário mínimo de R$ 1.412,00, a contribuição será R$ 155,32.

- Pagando sobre o código 1180: 11% sobre o salário mínimo, recolhimento trimestral.

- Exemplo: Com o salário mínimo de R$ 1.412,00, a contribuição trimestral será R$ 465,96.

Qual a diferença das alíquotas de 5%, 11% e 20%?

Veja, cada uma dessas alíquotas de contribuição são destinadas para pessoas diferentes e em situações distintas;

- 5%: Destinada ao contribuinte facultativo de baixa renda, como donas de casa sem renda própria, e ao microempreendedor individual (MEI).

- 11%: Aplicável no Plano Simplificado de Contribuição para contribuintes individuais que optam por contribuir sobre o salário mínimo.

- 20%: Usada por contribuintes individuais que desejam contribuir sobre um valor maior, entre o salário mínimo e o teto do INSS, garantindo benefícios maiores.

Como gerar a Guia de Recolhimento do INSS?

Embora ainda seja possível utilizar os antigos carnês laranjas, a maneira mais prática atualmente é emitir a guia de recolhimento do INSS pela internet.

E isso é possível através do Sistema de Acréscimos Legais (SAL) da Receita Federal.

Vamos ao passo a passo:

- Utilize o sistema da Receita Federal SAL Web para emitir a GPS, conhecido como Sistema de Acréscimos Legais.

- Selecione uma das duas opções:

– 1) Contribuintes Filiados antes de 29/11/1999: Permite efetuar o cálculo de contribuições em atraso, do contribuinte autônomo, empregado doméstico, empresário, facultativo e do segurado especial, filiados até 28/11/1999.

– 2) Contribuintes Filiados a partir de 29/11/1999: permite efetuar o cálculo de contribuições em atraso do contribuinte individual, doméstico, facultativo e do segurado especial, filiados a partir de 29/11/1999, inclusive.

- Insira os dados pessoais e o código de pagamento correspondente à sua categoria.

- Verifique todos os dados inseridos para garantir que estão corretos e, em seguida, emita a guia.

- Depois é só pagar.

Seguindo esses passos, você pode garantir que suas contribuições ao INSS sejam feitas corretamente, assegurando todos os seus direitos previdenciários.

Dica: Sempre guarde o comprovante de pagamento e verifique se o valor foi registrado corretamente no portal Meu INSS, acessando o “Extrato de Contribuição (CNIS)”.

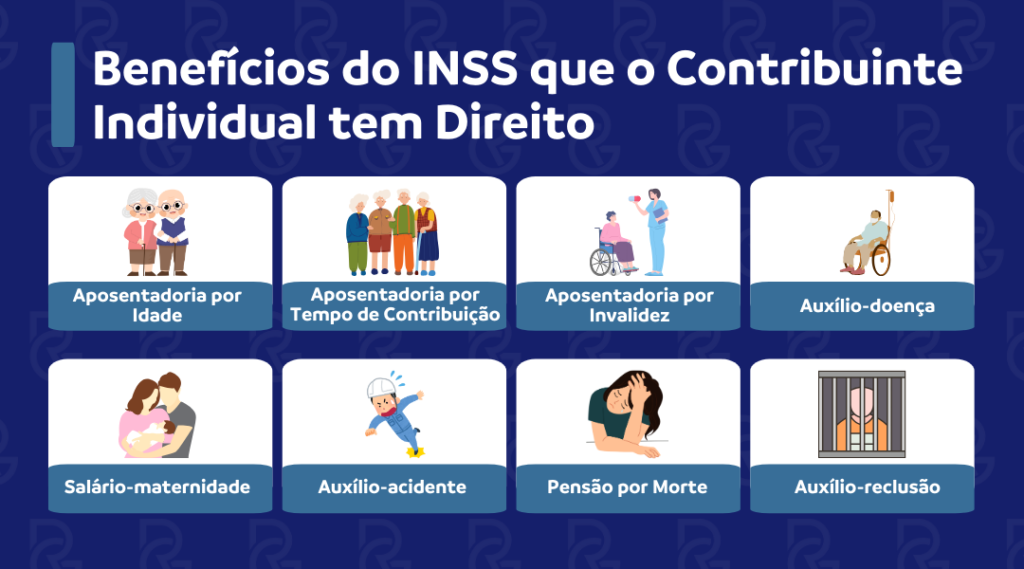

Quais Benefícios do INSS o Contribuinte Individual Tem Direito?

Contribuir ao INSS como contribuinte individual não só garante acesso a uma aposentadoria segura, mas também a uma série de outros benefícios que proporcionam suporte em diversas situações da vida.

Abaixo, destacamos os principais benefícios que você pode obter ao manter suas contribuições em dia:

- Aposentadoria por Idade: Disponível para homens a partir de 65 anos e mulheres a partir de 62 anos, com o tempo mínimo de contribuição de 15 anos.

- Aposentadoria por Tempo de Contribuição: Já extinta para novos segurados após a Reforma da Previdência, mas ainda válida para quem já estava contribuindo antes da reforma e completou os requisitos.

- Aposentadoria por Invalidez: Para segurados que ficarem permanentemente incapazes de trabalhar devido a doença ou acidente.

- Auxílio-Doença: Benefício temporário concedido aos segurados que ficarem incapacitados de trabalhar por mais de 15 dias consecutivos devido a doença ou acidente.

- Salário-Maternidade: Pago durante 120 dias para as seguradas que tiverem filho, adotarem ou obtiverem guarda judicial para fins de adoção.

- Auxílio-Acidente: Concedido aos segurados que sofrerem acidente e, como resultado, ficarem com sequelas que reduzam sua capacidade de trabalho.

- Pensão por Morte: Benefício pago aos dependentes do segurado que falecer, garantindo o sustento da família.

- Auxílio-Reclusão: Pago aos dependentes do segurado de baixa renda que for preso em regime fechado ou semiaberto.

Conclusão

Contribuir corretamente como contribuinte individual é essencial para garantir uma aposentadoria segura e acesso a diversos benefícios previdenciários, como auxílio-doença e salário-maternidade.

Acompanhar regularmente suas contribuições através do portal Meu INSS e realizar um planejamento previdenciário adequado são passos fundamentais para evitar problemas futuros.

Para uma orientação detalhada e personalizada, contar com o apoio de um advogado especializado em direito previdenciário é crucial.

O escritório Robson Gonçalves Advogados está à disposição para oferecer suporte completo, desde o planejamento previdenciário até a solução de eventuais problemas com suas contribuições.

Entre em contato conosco e garanta um futuro tranquilo e seguro.

Qualquer dúvida, estamos aqui.

Até o próximo artigo!