Quanto você pode ganhar ao fazer um Planejamento Previdenciário? Você já parou para pensar quanto tempo e dinheiro pode estar em jogo na sua aposentadoria?

Após anos de trabalho duro, cada detalhe conta para garantir um benefício justo e com o maior valor possível de Aposentadoria.

Contudo, as regras da Previdência mudaram com a Reforma da Previdência (EC 103/2019), e o que era simples pode ter se tornado um verdadeiro labirinto de cálculos e regras.

É aqui que o planejamento previdenciário se torna essencial!

Neste artigo você vai ficar por dentro do quanto você pode ganhar ao fazer um Planejamento Previdenciário.

Vamos lá?

Sumário

- O que é um Planejamento Previdenciário?

- Quanto você pode ganhar com um Planejamento Previdenciário?

- Como um planejamento previdenciário aumenta a sua Aposentadoria?

- Quem deve fazer um Planejamento Previdenciário?

O que é um Planejamento Previdenciário?

O planejamento previdenciário é o processo de análise detalhada da sua vida contributiva e trabalhista, com o objetivo de identificar a melhor estratégia para conquistar o benefício mais vantajoso, no menor tempo possível.

Ele considera fatores como:

- Tempo de contribuição acumulado.

- Salários registrados ao longo da carreira.

- Regra de transição mais vantajosa pós-EC 103/2019.

- Erros e inconsistências no CNIS (Cadastro Nacional de Informações Sociais).

Sobre o planejamento previdenciário, fiz um artigo completo, basta clicar aqui e acessar.

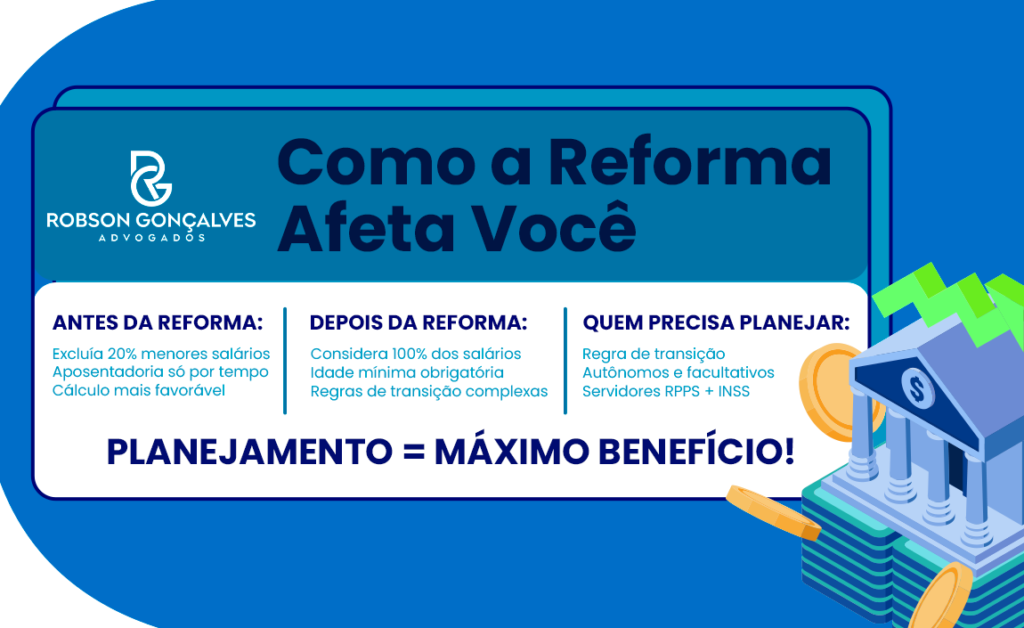

Com a Reforma da Previdência, os cálculos ficaram mais rígidos, e as novas regras impactam diretamente o valor do benefício.

Por exemplo, agora a média de salários para cálculo da aposentadoria considera 100% dos salários de contribuição, eliminando a exclusão dos 20% menores salários, o que pode reduzir o valor final se não houver um planejamento estratégico.

Por que é fundamental fazer o Planejamento Previdenciário Depois da Reforma da Previdência?

A EC 103/2019 trouxe mudanças cruciais, como o fim da aposentadoria por tempo de contribuição sem idade mínima e a introdução de novas regras de transição.

Sem um planejamento previdenciário de adequado, você pode:

- Perder dinheiro: escolher uma regra inadequada pode reduzir o valor do seu benefício.

- Atrasar a aposentadoria: erros no CNIS ou falta de contribuições podem postergar o acesso ao benefício.

- Não aproveitar direitos adquiridos: entender as regras anteriores e de transição é crucial para tomar a decisão certa.

Com um planejamento previdenciário, você tem uma visão clara e estratégica, garantindo que seu direito seja aproveitado ao máximo, sem surpresas desagradáveis.

Afinal, cada detalhe conta quando o assunto é sua aposentadoria.

Quanto você pode ganhar com um Planejamento Previdenciário?

Planejar sua aposentadoria vai além de apenas somar anos de trabalho e calcular contribuições.

Com as mudanças trazidas pela Reforma da Previdência (EC 103/2019), entender as regras e aplicar estratégias previdenciárias pode significar uma diferença significativa no valor final do benefício.

Muitas vezes, o que parece ser um pequeno ajuste pode resultar em ganhos financeiros expressivos, tanto no curto quanto no longo prazo.

Vou te dar um exemplo sobre a história do Carlos:

Carlos trabalhou como servidor público por 12 anos (RPPS) e, depois, na iniciativa privada (INSS) por mais 18 anos.

Ele estava prestes a solicitar a aposentadoria, mas seu CNIS apresentava lacunas, e ele não havia integrado os tempos de serviço.

Sem planejamento, Carlos teria:

- Tempo de contribuição considerado: 18 anos.

- Valor do benefício final: R$ 1.800,00.

Com planejamento:

- Carlos solicitou a Certidão de Tempo de Contribuição (CTC), integrando os 12 anos no RPPS.

- Ajustou contribuições ausentes e optou por outra regra de cálculo, que ofereceu uma porcentagem maior de cálculo.

- Tempo total de contribuição: 30 anos.

- Valor do benefício final: R$ 3.000,00.

Ganhos com planejamento: R$ 1.200,00 a mais por mês. Em 20 anos, isso equivale a R$ 288.000,00 adicionais.

Fatores que influenciam o cálculo da Aposentadoria

O valor do benefício previdenciário é diretamente impactado por vários fatores.

Entender como eles interagem é essencial para planejar a sua aposentadoria de forma estratégica e garantir o melhor resultado financeiro.

Veja abaixo, os principais fatores que determinam o valor do benefício e apresentamos uma simulação prática.

Tempo de Contribuição

O tempo de contribuição é um dos principais determinantes do valor do benefício.

Após a Reforma da Previdência (EC 103/2019), a regra geral para o cálculo considera:

- 60% da média salarial para quem tem 15 anos de contribuição (mulheres) ou 20 anos (homens).

- Acréscimo de 2% para cada ano adicional de contribuição.

Veja a História da Maria como exemplo:

- Maria:

- Contribuição mínima de 15 anos: 60% da média salarial.

- Se contribuir por 30 anos: 90% da média salarial.

- Maria, com 15 anos de contribuição e média salarial de R$ 3.000,00, receberia R$ 1.800,00. Com 30 anos de contribuição, esse valor subiria para R$ 2.700,00.

Conclusão: Mais tempo de contribuição aumenta o percentual aplicado à média salarial, maximizando o valor do benefício

Outra coisa, quanto mais tempo de contribuição talvez você consiga se em uma regra de cálculo melhor.

Salário de Contribuição

A média dos salários de contribuição passou a considerar 100% dos salários desde julho de 1994, eliminando a exclusão dos 20% menores salários, como era antes da reforma.

Isso pode reduzir o valor final do benefício para quem teve períodos de baixa contribuição.

Veja como exemplo o caso do João

- João possuía a média salarial considerando os 20% menores salários excluídos (antes da Reforma): R$ 3.500,00.

- Média salarial considerando 100% dos salários (após a Reforma): R$ 3.000,00.

Contribuições mais altas ao longo da carreira, em alguns casos pode aumentar a Aposentadoria ou não interferir em nada no valor da Aposentadoria.

No Planejamento Previdenciário você consegue verificar se vale a pena subir os salários ou não, sempre levando em conta a sua realidade.

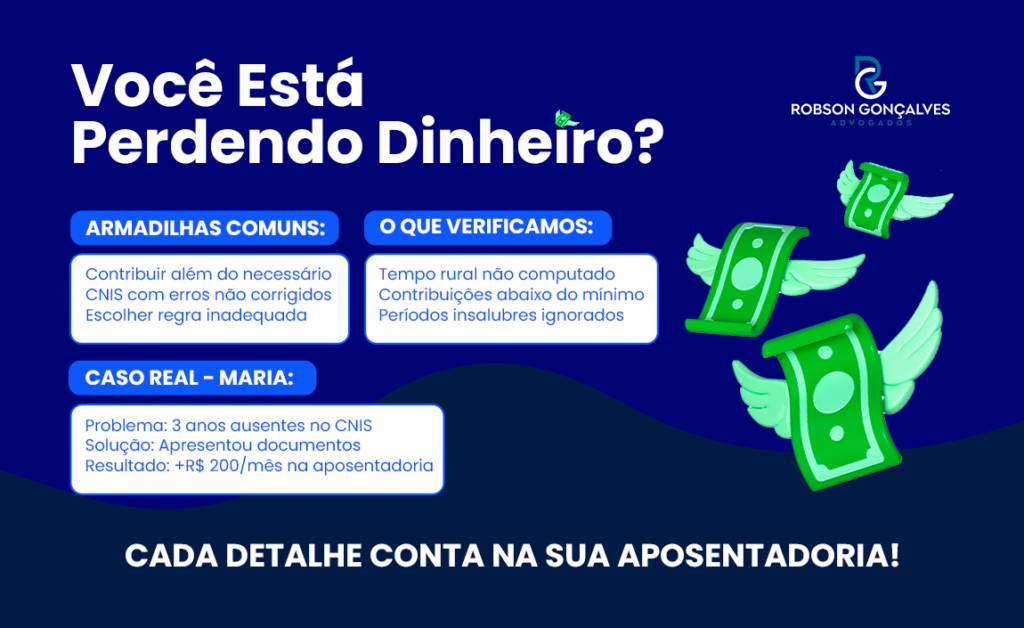

Você Pode Estar Perdendo Tempo e Dinheiro com o INSS

Você sabia que pode estar pagando contribuições ao INSS por anos acreditando que isso aumentará o valor da sua aposentadoria, quando, na verdade, pode não fazer nenhuma diferença?

Muitas pessoas caem nessa armadilha, gastando dinheiro desnecessariamente enquanto adiam o início de uma aposentadoria que já poderia estar garantida.

Após a Reforma da Previdência (EC 103/2019), o cálculo do benefício passou a ser baseado na média salarial ajustada e no tempo de contribuição mínimo necessário para atingir o percentual máximo.

Em muitos casos, contribuições adicionais, após atingir o percentual máximo, não aumentam o benefício, ou aumentar um valor pequeno, como 10, 20 ou 50 reais.

Com um planejamento previdenciário, você evita erros como pagar além do necessário ou adiar sua aposentadoria sem necessidade.

Um advogado previdenciário pode ajudá-lo a:

- Identificar o momento exato para se aposentar.

- Corrigir erros no CNIS e maximizar períodos como tempo rural ou insalubre.

- Fazer simulações personalizadas para garantir o melhor benefício possível.

Como um planejamento previdenciário aumenta a sua Aposentadoria?

O planejamento previdenciário é essencial para garantir que você obtenha o maior valor de aposentadoria possível.

Baseado em regras claras estabelecidas pela Reforma da Previdência (EC 103/2019), na sua vida de trabalho e legislação vigente.

Focado em corrigir erros, o planejamento previdenciário aproveita direitos e aplica estratégias para o seu caso, sempre respeitando o que é legalmente permitido.

Veja os principais pontos que podem impactar a sua Aposentadoria que o Planejamento Previdenciário encontra:

Correção de Erros no CNIS

O CNIS é a principal base de dados utilizada pelo INSS para calcular a aposentadoria. Contudo, erros como contribuições ausentes, vínculos não registrados ou salários abaixo do mínimo são comuns.

De acordo com as normas do INSS, o segurado pode corrigir erros no CNIS apresentando documentos como:

- Carteira de trabalho

- Contracheques

- Guias de recolhimento

- Sentenças judiciais.

Como Isso Aumenta Sua Aposentadoria?

Esses ajustes garantem que todo o tempo de contribuição e os valores pagos sejam reconhecidos, aumentando o percentual aplicado à média salarial.

Veja a correção de CNIS na prática:

Maria, cliente aqui do escritório, trabalhou em uma loja entre 2015 e 2018, mas esse vínculo não constava no CNIS.

Com o suporte de um advogado previdenciário, ela apresentou sua carteira de trabalho e contracheques, adicionando 3 anos ao seu tempo de contribuição.

Esse ajuste aumentou seu benefício em R$ 200,00 mensais.

Complementação de Contribuições

Contribuições abaixo do salário mínimo ou períodos não recolhidos podem ser regularizados para garantir o reconhecimento no cálculo do benefício.

O artigo 20 do Decreto 3.048/1999 permite a complementação de contribuições para segurados individuais e facultativos.

Na maioria dos casos é necessário comprovar a atividade exercida no período.

Como Isso Aumenta Sua Aposentadoria?

Ao complementar contribuições insuficientes, o segurado evita a perda de meses ou anos de tempo de contribuição, uma vez que essas contribuições não entram no cálculo do benefício.

Mas, importante, precisa calcular antes de sair pagando qualquer valor, uma vez que, pode ser que essas contribuições não mudem nada na Aposentadoria.

Veja o caso do João, aqui do escritório:

João contribuiu como autônomo por 10 anos, mas descobriu que alguns meses estavam abaixo do salário mínimo.

Após procurar um advogado previdenciário, percebeu que poderia complementar os valores abaixo do salário mínimo.

Ao realizar o cálculo, viu que era vantajoso e pediu a complementação e a correção jutno ao INSS.

O INSS reconheceu esses períodos, elevando seu tempo de contribuição e aumentando seu benefício em R$ 180,00.

Elevação da Média Salarial

Com a Reforma da Previdência, o cálculo do benefício considera a média de 100% dos salários de contribuição desde julho de 1994, sem excluir os 20% menores salários, como era antes.

O artigo 26 da EC 103/2019 estabelece que o benefício é calculado com base na média de todos os salários registrados, ou seja, 100%.

Portanto, contribuições maiores, em alguns casos, podem aumentar a média salarial.

Contudo o primeiro passo para saber se aumentar o valor das contribuições é vantajoso, deve-se procurar um advogado previdenciário.

Um especialista em planejamento previdenciário consegue orientar acerca do melhor cenário possível se:

- Vale a pena aumentar o valor das contribuições e quanto será a Aposentadoria nesse cenário;

- Quanto você vai gastar para contribuir com valores superiores e se ao final vale o investimento.

Aproveitamento de Direitos Especiais

Direitos como tempo rural, insalubridade, periculosidade e períodos reconhecidos em ações judiciais podem ser incluídos no cálculo, respeitando as normas do INSS.

- O tempo rural pode ser reconhecido conforme o artigo 48 da Lei 8.213/1991.

- Conversão do Tempo Insalubre ou Periculoso, antes da reforma.

- Períodos reconhecidos judicialmente em Processos Trabalhistas

- Período como Pessoa com Deficiência

Como Isso Aumenta Sua Aposentadoria?

Esses períodos aumentam o tempo de contribuição, podendo antecipar a aposentadoria e elevar o percentual aplicado no valor do benefício.

Quem deve fazer um Planejamento Previdenciário?

Um planejamento previdenciário é indispensável para quem busca garantir o melhor benefício possível e evitar surpresas na hora de se aposentar.

Embora seja útil para todos os segurados, existem públicos que podem se beneficiar ainda mais de um planejamento previdenciário.

- Trabalhadores na Regra de Transição

- Se você começou a contribuir antes da Reforma da Previdência (EC 103/2019), está sujeito às regras de transição. Essas regras variam em complexidade e podem impactar o tempo necessário para se aposentar ou o valor do benefício.

- Por que planejar a Aposentadoria? Primeiro, você pode escolher a melhor regra que pode antecipar a aposentadoria. E você evita optar por regras que reduzam o benefício desnecessariamente.

- Autônomos e Segurados Facultativos

- Quem contribui por conta própria tem flexibilidade para definir valores e períodos de contribuição, mas isso exige planejamento para garantir o máximo retorno.

- Por que planejar a Aposentadoria? Para evitar contribuições abaixo do mínimo ou lacunas no CNIS. Para ajustar a base de cálculo e aumentar a média salarial.

- Servidores Públicos com Tempo no RPPS e INSS

- Servidores que também contribuíram para o INSS precisam planejar como combinar os dois regimes para otimizar sua aposentadoria.

Mas para fazer um planejamento previdenciário você precisa contar com um Advogado Especialista em Direito Previdenciário.

Um especialista em planejamento previdenciário consegue:

- Análise Detalhada da Situação Contributiva: Identifica erros, lacunas e oportunidades para otimizar o benefício.

- Simulações Personalizadas: Compara diferentes regras e cenários para indicar a melhor estratégia.

- Orientação Jurídica: Corrige inconsistências no CNIS e inclui períodos não contabilizados, como tempo rural ou insalubre.

- Trazer mais segurança: Garante que todas as decisões estejam alinhadas à legislação, evitando problemas futuros.

Considere contar com especialistas em planejamento previdenciário para assegurar que todos os seus direitos sejam aproveitados.

Afinal, cada detalhe importa quando o assunto é o seu futuro e o retorno de anos de trabalho, lembre-se, é a sua Aposentadoria que é fruto de uma vida inteira de trabalho.

Até o próximo artigo!