Você sabe o que é o Contribuinte Facultativo?

Melhor, você sabia que mesmo sem ter um emprego com carteira assinada, é possível se aposentar pelo INSS?

Muitas pessoas acreditam que apenas quem trabalha formalmente pode contribuir para a Previdência Social.

Esse é um dos maiores equívocos que vemos no dia a dia do direito previdenciário.

É também um dos que mais prejudicam aqueles que sonham com uma aposentadoria ou com a proteção do INSS em casos de doença, maternidade ou até falecimento.

O que pouca gente sabe é que existe uma categoria específica para quem não exerce atividade remunerada, mas quer garantir seus direitos previdenciários: o contribuinte facultativo.

Estamos falando de donas de casa, estudantes, desempregados, missionários, brasileiros no exterior, entre outros.

Pessoas que, por não estarem no mercado formal de trabalho, muitas vezes deixam de contribuir por puro desconhecimento, e acabam ficando desprotegidas diante de uma incapacidade, ou então perdendo tempo precioso para se aposentar no futuro.

Neste guia completo do contribuinte facultativo, atualizado com as regras da Reforma da Previdência, você vai ficar por dentro:

- Quem pode ser contribuinte facultativo — e quem não pode;

- Quais são os planos de contribuição disponíveis (inclusive o de 5% para baixa renda);

- Como pagar corretamente o INSS (sem correr o risco de o INSS não reconhecer o pagamento);

- Quais benefícios são garantidos a quem contribui como facultativo;

- Quais os erros mais comuns que causam indeferimento de aposentadoria ou perda da qualidade de segurado;

Se você quer ficar por dentro de tudo isso acerca da Contribuição Facultativa, fique comigo! Vamos lá?

Sumário

- O que é o Contribuinte Facultativo

- Como contribuir como Facultativo?

- Pagamento em atraso do facultativo: quando é possível?

- Quem nunca trabalhou pode se aposentar como contribuinte facultativo?

- A importância de se planejar

O que é o Contribuinte Facultativo

O contribuinte facultativo é a pessoa que, mesmo sem exercer atividade remunerada, opta por contribuir para o Regime Geral de Previdência Social (RGPS), com o objetivo de garantir o acesso a benefícios previdenciários como:

- Aposentadoria

- Pensão por morte

- Auxílio por incapacidade temporária

- Aposentadoria por Incapacidade Permanente

- Entre outros.

Segundo definição da Lei, segurado facultativo é:

- A pessoa física maior de 16 (dezesseis) anos que não exerça atividade remunerada, mas que decide, por iniciativa própria, se filiar ao RGPS.

Dessa forma, a filiação do facultativo ocorre por vontade própria, e não por imposição da atividade profissional exercida, como acontece com os demais segurados obrigatórios do INSS.

É uma forma de inclusão previdenciária voluntária, voltada principalmente àquelas pessoas que, apesar de estarem fora do mercado formal, desejam estar protegidas pela Previdência Social.

Qual a diferença do contribuinte facultativo e obrigatório?

Entender a diferença entre contribuinte facultativo e obrigatório é essencial para evitar erros na hora de contribuir ao INSS.

Veja as principais:

| Contribuinte Facultativo | Contribuinte Obrigatório |

| Não exerce atividade remunerada | Exerce Atividade Remunerada |

| Contribui por livre escolha | Está obrigado por lei a contribuir |

| Exemplos: Donas de casa, estudantes, missionários e desempregados | Exemplos: empregados CLT, autônomos, MEI’s, servidores |

| Pode escolher o plano: 20%, 11% ou 5% (se cumprir os requisitos) | Deve contribuir conforme a categoria e remuneração |

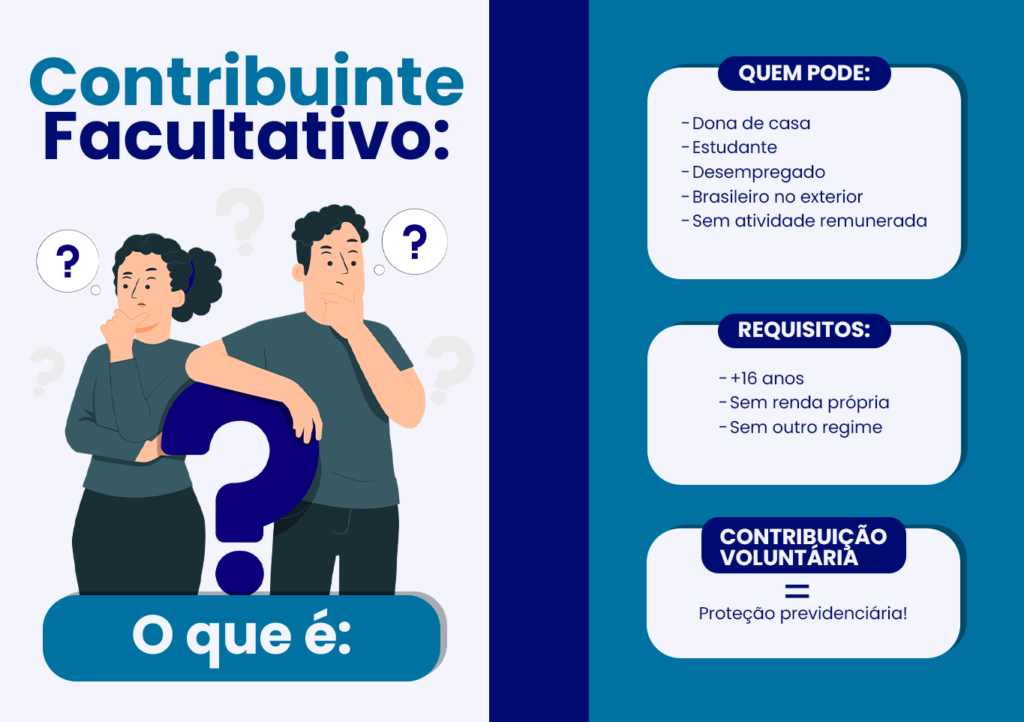

Quem pode ser Contribuinte Facultativo?

Qualquer pessoa com idade mínima de 16 anos, que não exerça atividade remunerada e não esteja vinculada a outro regime previdenciário, pode se inscrever no INSS como contribuinte facultativo.

Essa é uma excelente alternativa para quem deseja manter ou iniciar sua proteção previdenciária mesmo fora do mercado de trabalho formal.

Veja alguns exemplos:

- Dona de casa: pessoa dedicada exclusivamente ao trabalho doméstico em sua residência, sem renda própria.

- Estudantes: de qualquer nível de ensino, desde que não possuam atividade remunerada.

- Desempregados: quem saiu do emprego e deseja manter a condição de segurado, contribuindo por conta própria.

- Brasileiros no exterior: residentes temporários ou definitivos fora do Brasil que optam por manter vínculo com o INSS.

- Estagiários e bolsistas: que atuam apenas em caráter educativo, sem vínculo empregatício ou remuneração típica de trabalho.

- Presidiários sem renda: detentos que não exercem atividade laboral remunerada.

- Atletas bolsistas: participantes de programas como o Bolsa-Atleta, sem contrato de trabalho.

- Artistas independentes sem renda regular: como pintores, escritores, músicos, enquanto não comercializam sua produção, ou seja, sem renda.

Cuidadores familiares informais: pessoas que dedicam seu tempo ao cuidado de parentes doentes ou idosos, sem qualquer remuneração. - Jovens em ano sabático: adolescentes e jovens que decidiram pausar os estudos ou o trabalho, mas desejam começar a contribuir.

Além disso, são 3 requisitos obrigatórios para ser contribuinte facultativo, veja:

- Ter no mínimo 16 anos de idade (conforme o Decreto nº 3.048/99);

- Não exercer qualquer atividade remunerada (nem mesmo informal);

- Não estar vinculado a outro regime de previdência, como servidor público ativo (RPPS).

Se algum desses requisitos não for cumprido, a pessoa não poderá se inscrever como facultativa, e o recolhimento feito poderá ser anulado pelo INSS, sem retorno financeiro.

Por exemplo:

- Uma dona de casa que decide vender bolos por encomenda passa a ter renda decorrente de atividade habitual, ainda que informal.

- Nesse caso, não poderá mais ser considerada facultativa — deverá se inscrever como contribuinte individual.

Como contribuir como Facultativo?

Contribuir como segurado facultativo é uma das formas mais acessíveis de garantir proteção previdenciária.

Para isso você precisa gerar uma Guia da Previdência Social (GPS).

A GPS é um documento utilizado para recolher as contribuições ao INSS de forma manual. Ela deve ser gerada pelo site oficial da Receita Federal, por meio do sistema conhecido como SAL (Sistema de Acréscimos Legais).

Veja o passo a passo:

- Acesse o portal SAL, clicando aqui.

- Clique na opção: “Contribuintes Filiados a partir de 29/11/1999”

- Selecione a categoria: “Facultativo”

- Preencha os dados solicitados: Número do NIT/PIS/PASEP (obtido na inscrição ou pelo app Meu INSS), Nome completo, Data de nascimento

- Na próxima tela, confirme os dados cadastrais. Depois, preencha os seguintes campos:

- Competência: mês/ano da contribuição (exemplo: 03/2025)

- Código de pagamento: (veja abaixo os principais)

- Valor do salário de contribuição: ex.: R$ 1.518,00

- O sistema calculará automaticamente o valor a pagar conforme o código

- Data de pagamento: deve ser até o dia 15 do mês seguinte à competência

Por exemplos:

Se você for contribuir com 11% sobre o salário mínimo de março de 2025, deverá:

- Usar o código 1473;

- Informar a competência 03/2025;

- Valor do salário: R$ 1.518,00;

- O sistema irá calcular: 11% = R$ 166,98;

- Pagar até 15/04/2025 para evitar encargos.

Qual código de pagamento para contribuinte facultativo?

No momento de gerar a GPS é essencial escolher o código de recolhimento correto, pois é ele que define:

- O plano adotado (20%, 11% ou 5%);

- Quais benefícios você terá direito;

- E se o INSS aceitará — ou não — o pagamento.

Selecionar o código errado pode levar à anulação da contribuição, perda de carência ou até indeferimento de aposentadoria no futuro.

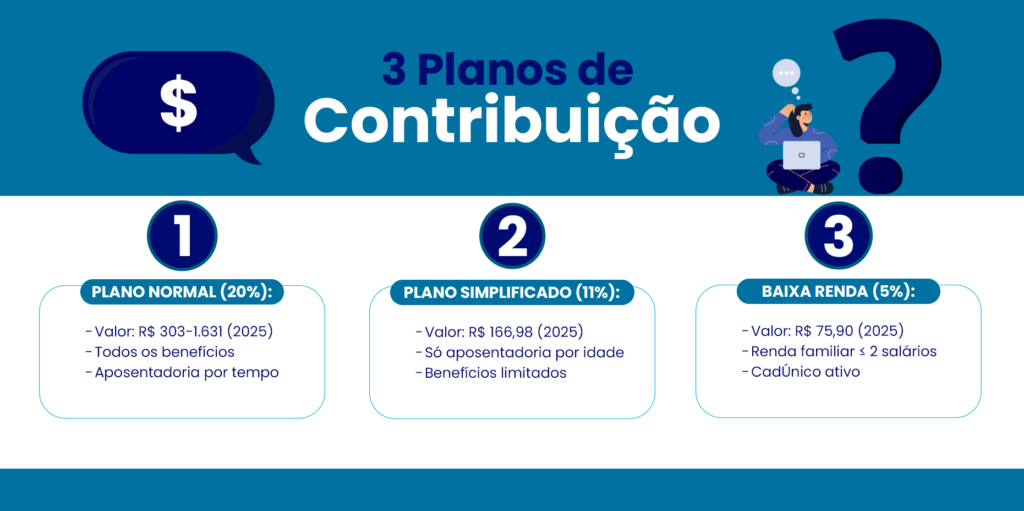

| Tipo de Plano | Plano Normal | Plano Simplificado | Baixa-Renda |

| Alíquota | 20% | 11% | 5% |

Antes de definir o código, avalie:

- Qual benefício você pretende garantir?

- Você pretende se aposentar por tempo de contribuição?

- Está disposto a pagar mais para receber benefício maior?

- Tem condições de contribuir todos os meses?

Por isso é importante buscar a orientação de um advogado previdenciário especialista para que te ajude a conseguir a melhor aposentadoria.

Veja como funcionam os códigos oficiais válidos para o contribuinte facultativo em 2025:

Código 1406 – Plano Normal (20%)

Tipo de plano junto ao INSS Completo, veja como funciona:

- Alíquota: 20% sobre o salário de contribuição (entre o salário mínimo e o teto do INSS)

Sendo que o valor em 2025 é:

- Mínimo: R$ 303,60 (20% de R$ 1.518,00)

- Máximo: R$ 1.631,48 (20% de R$ 8.157,41)

Qualquer contribuinte facultativo que deseje maior cobertura e benefícios com valor superior ao salário mínimo.

Sendo que garante os seguintes benefícios:

- Aposentadoria por idade

- Aposentadoria por tempo de contribuição

- Auxílio por incapacidade temporária (doença)

- Aposentadoria por invalidez

- Salário-maternidade

- Pensão por morte

- Auxílio-reclusão

A principal vantagem é que este plano de 20% permite o cálculo do benefício acima do mínimo e acesso à aposentadoria por tempo.

Código 1473 – Plano Simplificado (11%)

É um plano de pagamento reduzido, mas que tem os direitos limitados, veja:

- Alíquota: 11% sobre o salário mínimo

- Valor em 2025: R$ 166,98

Quem pode utilizar, é qualquer contribuinte facultativo que não deseje se aposentar por tempo de contribuição.

Benefícios garantidos:

- Aposentadoria por idade

- Aposentadoria por Incapacidade Permanente

- Auxílio por incapacidade temporária

- Salário-maternidade

- Pensão por morte

- Auxílio-Reclusão

Não garante a Aposentadoria por tempo de contribuição, bem como o pagamento só pode ser feito em cima do salário mínimo.

Sendo que a principal vantagem é o custo reduzido com manutenção da qualidade de segurado.

Código 1929 – Facultativo Baixa Renda (5%)

É um plano exclusivo para quem é baixa renda, veja como funciona:

- Alíquota: 5% sobre o salário mínimo

- Valor em 2025: R$ 75,90

Quem pode utilizar do direito de pagar facultativo como baixa renda:

- Pessoa sem renda própria

- Dedicação exclusiva ao trabalho doméstico em sua residência

- Integrante de família com renda mensal de até dois salários mínimos

- Inscrição e situação ativa no CadÚnico

Os principais benefícios garantidos:

- Aposentadoria por idade

- Aposentadoria por Incapacidade Permanente

- Auxílio por incapacidade temporária

- Salário-maternidade

- Pensão por morte

- Auxílio-Reclusão

Não dá direito a aposentadoria por tempo de contribuição, ok?

Pagamento em atraso do facultativo: quando é possível?

Será que você pode pagar o INSS em atraso?

Essa é uma das perguntas que mais ouvimos de quem quer contribuir como facultativo.

Especialmente de quem parou de pagar por um tempo ou nunca chegou a contribuir.

A resposta é: depende da sua situação.

Existem dois cenários principais, e a regra muda bastante de um para o outro. Vamos explicar de forma clara e com exemplos para não restar nenhuma dúvida.

Situação 1: Nunca contribuiu como facultativo? Não dá para voltar no tempo

Se você nunca se inscreveu como contribuinte facultativo e está pensando em pagar contribuições de meses ou anos passados em que não trabalhava, infelizmente não é possível.

Isso acontece porque o INSS não permite recolhimentos retroativos como facultativo, a não ser que você já estivesse inscrito e ativo naquele período.

Ou seja: não adianta tentar pagar para trás se você nunca esteve vinculado como facultativo naquele tempo.

Exemplo prático:

Carlos ficou fora do mercado de trabalho entre 2018 e 2021. Agora, em 2025, ele quer pagar todos aqueles anos como contribuinte facultativo.

Pode?

Não. O INSS não aceita contribuições retroativas nesse caso.

Mas atenção:

Se, naquele período, você estava trabalhando por conta própria (mesmo que informalmente), talvez consiga recolher como contribuinte individual — desde que consiga comprovar a atividade.

Situação 2: Já era facultativo e parou de pagar por pouco tempo? Aí sim, talvez dê

Agora, se você já era contribuinte facultativo, pagava em dia, mas acabou interrompendo os pagamentos por alguns meses, a situação muda.

Nesses casos, você pode sim pagar os meses atrasados, desde que ainda esteja dentro do período de graça.

Mas o que é esse tal de período de graça?

É o tempo que o INSS dá para o segurado manter seus direitos, mesmo sem estar contribuindo.

Para o facultativo, esse período é de 6 meses após a última contribuição. Na prática, considerando o prazo legal para pagamento da GPS, dá quase 7 meses e meio de “fôlego”.

Por exemplo, veja quando dá pra pagar:

- Ana contribuiu até junho de 2024. Em dezembro do mesmo ano, percebeu que esqueceu de pagar os meses seguintes.

- Pode regularizar?

- Sim. Como ainda está dentro do período de graça, ela pode pagar os meses atrasados sem problemas.

Agora veja um exemplo que já era e não é possível regularizar:

- Ana só percebe isso em abril de 2025.

- Agora já passaram mais de 9 meses. Nesse caso, ela perdeu a qualidade de segurada e não pode mais pagar os atrasados como facultativa.

Quem nunca trabalhou pode se aposentar como contribuinte facultativo?

Sim. A pessoa que nunca exerceu atividade remunerada pode se aposentar desde que contribua por iniciativa própria como contribuinte facultativo e cumpra os requisitos mínimos exigidos pelo INSS.

A principal possibilidade é a aposentadoria por idade, que exige:

- 65 anos para homens e 62 anos para mulheres;

- E, no mínimo, 15 anos (180 meses) de contribuição.

É justamente para esses casos que o contribuinte facultativo se torna uma solução acessível para:

- Donas de casa

- Estudantes

- Pessoas em situação de desemprego ou fora do mercado formal

Assim essas pessoas podem construir o próprio direito à aposentadoria, mesmo sem vínculo empregatício anterior.

Posso pagar INSS de anos anteriores como facultativo?

Não, salvo exceções.

O INSS não aceita contribuições retroativas como facultativo se:

- Você não estava inscrito na época;

- Você já perdeu a qualidade de segurado.

Apenas é possível pagar em atraso como facultativo se você já era filiado e ainda estiver dentro do período de graça (6 meses após a última contribuição, podendo chegar a até 7 meses e meio na prática).

Se você exercia atividade remunerada na época, pode tentar recolher como contribuinte individual, mas o INSS exigirá comprovação documental da atividade.

A importância de se planejar

Contribuir para o INSS por conta própria é mais do que uma obrigação: é uma estratégia de proteção e de construção de futuro.

O contribuinte facultativo, muitas vezes, é alguém que está cuidando de outros, estudando ou se reorganizando na vida profissional

Sendo que, ainda assim tem o direito — e a responsabilidade — de cuidar de si mesmo no longo prazo.

Mas atenção: cada tipo de contribuição tem implicações diferentes no valor e tipo de benefício.

Uma escolha mal orientada pode significar receber o salário mínimo quando poderia receber mais, ou até perder direito a um benefício por erro de código ou prazo.

O ideal é procurar um advogado especialista em Direito Previdenciário quando:

- Você está em dúvida sobre qual plano escolher (20%, 11% ou 5%);

- Deseja fazer pagamentos retroativos ou corrigir contribuições no CNIS;

- Vai planejar sua aposentadoria;

- Precisa comprovar atividade informal para recolher como contribuinte individual;

- Teve benefício negado ou precisa recorrer de uma decisão do INSS.

Por isso, lembre-se, aposentadoria você só tem uma!

Até o próximo artigo!