A Renda Mensal Inicial (RMI) é o valor inicial dos benefícios pagos pelo Instituto Nacional do Seguro Social (INSS) a seus segurados e aposentados, calculado no momento da concessão do benefício.

A RMI é crucial porque determina o montante financeiro que o beneficiário receberá ao se aposentar ou ao ser concedido qualquer outro benefício previdenciário, como auxílio-doença, pensão por morte, entre outros.

E aqui, neste artigo, você vai aprender:

- Como calcular a RMI

- O que é a RMI

- A importância dela ao se aposentar

Vamos lá?

Sumário

- O que é RMI?

- Como calcular a RMI

- O que é considerado salário de contribuição?

- Como o INSS ajusta o valor da RMI?

- Como verificar se o cálculo da RMI está correto?

- Como aumentar o valor da RMI?

- Planejamento Previdenciário pode aumentar a RMI?

- Situações que ajudam a aumentar o valor da aposentadoria

- Aposentei errado, o que fazer? Tem como corrigir?

- Qual a diferença entre RMI e RMA?

- A Importância da RMI

O que é RMI?

A Renda Mensal Inicial (RMI) é o valor que um segurado do INSS receberá ao se aposentar.

Esse valor é calculado com base nos salários de contribuição ao longo da vida laboral do segurado e serve como base para o benefício de aposentadoria.

A RMI é fundamental porque determina o quanto o aposentado receberá mensalmente, influenciando diretamente sua qualidade de vida.

Quais salários são considerados para calcular a RMI?

A Renda Mensal Inicial (RMI) é o benefício calculado a partir da média dos salários de contribuição do segurado.

- Antes da reforma da previdência: Essa média era calculada considerando os 80% maiores salários de contribuição desde julho de 1994. Isso significava que os 20% menores salários eram descartados do cálculo, geralmente beneficiando o segurado com uma média mais alta.

- Com a reforma da previdência, promulgada em novembro de 2019, houve uma mudança significativa. Agora, a média é calculada com base em 100%, ou seja, todos os salários de contribuição do segurado desde julho de 1994, sem descartar os 20% menores.

Essa alteração tende a reduzir a média, resultando em uma RMI menor para muitos segurados.

Como calcular a RMI

O cálculo da Renda Mensal Inicial (RMI) é um processo essencial para determinar o valor que o segurado receberá ao se aposentar.

Com as mudanças trazidas pela reforma da previdência, é fundamental entender a fórmula e os componentes envolvidos nesse cálculo, veja como funciona:

- RMI = Soma de todos os salários de Contribuição x Tempo de Contribuição

Na prática, os benefícios são calculados assim:

| Cálculo da RMI antes da Reforma da Previdência | |

| Benefício do INSS | Fórmula de Cálculo da RMI |

| Aposentadoria por Idade | RMI = SB x 70% + 1% por ano de trabalho |

| Aposentadoria por Tempo de Contribuição | RMI = 80% das maiores contribuições realizadas, com fator previdenciário |

| Aposentadoria Especial | RMI = 100% da média das 80% contribuições realizadas, sem redutor |

| Aposentadoria do Professor | RMI = 80% das maiores contribuições realizadas, com fator previdenciário |

| Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência | RMI = 80% da média das contribuições realizadas das maiores contribuições realizadas, sem fator previdenciário. |

| Aposentadoria por Idade da Pessoa com Deficiência | RMI = SB x 70% + 1% por ano de trabalho |

Agora veja o cálculo da RMI depois da Reforma da Previdência:

| Cálculo da RMI depois da Reforma da Previdência | |

| Benefício do INSS | Fórmula de Cálculo da RMI |

| Aposentadoria por Idade | RMI = SB x 60% + 2% ao ano que mulher ultrapassar 15 anos e homem 20 anos |

| Aposentadoria pela Regra de Transição do Pedágio de 100% | RMI = 100% da média das contribuições realizadas |

| Aposentadoria pelas demais regras | RMI = SB x 60% + 2% ao ano que mulher ultrapassar 15 anos e homem 20 anos |

| Aposentadoria Especial | RMI = SB x 60% + 2% ao ano que mulher ultrapassar 15 anos e homem 20 anos |

| Aposentadoria do Professor | RMI = SB x 60% + 2% ao ano que mulher ultrapassar 15 anos e homem 20 anos |

| Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência | RMI = 100% da média das contribuições realizadas |

| Aposentadoria por Idade da Pessoa com Deficiência | RMI = SB x 60% + 2% ao ano que mulher ultrapassar 15 anos e homem 20 anos. |

O que é considerado salário de contribuição?

O salário de contribuição é a remuneração sobre a qual incide a contribuição previdenciária do segurado, incluindo:

- Salários;

- Horas extras;

- Comissões

- Outras verbas remuneratórias.

Como o INSS ajusta o valor da RMI?

O INSS ajusta o valor da RMI considerando a média dos salários de contribuição, aplicando as regras de cálculo conforme as legislações vigentes em dois cenários:

- Antes da reforma da previdência.

- Depois da reforma da previdência

Como verificar se o cálculo da RMI está correto?

Para verificar se o cálculo da RMI está correto, o segurado pode consultar o extrato de contribuições no site do INSS, conferir os valores e utilizar as fórmulas adequadas conforme a regra vigente na data de concessão do benefício.

Mas existem dois passos mais fáceis de resolver:

- Procurar um advogado especialista em direito previdenciário para que ele possa realizar os cálculos;

- Realizar um planejamento previdenciário antes de se aposentar, assim você consegue saber o valor da sua aposentadoria futura;

Como aumentar o valor da RMI?

Para aumentar o valor da RMI (Renda Mensal Inicial), é fundamental planejar bem sua vida contributiva.

Aqui estão algumas dicas:

- Aumentar o Tempo de Contribuição: Quanto mais anos de contribuição, maior o percentual aplicado sobre a média salarial.

- Contribuições Elevadas: Fazer contribuições com valores mais altos ao longo da carreira.

- Regularização de Contribuições: Verificar e corrigir períodos de contribuição não registrados no INSS.

- Aproveitar Regras de Transição: Analisar as regras de transição da reforma da previdência para identificar a mais vantajosa.

Planejamento Previdenciário pode aumentar a RMI?

Sim, o planejamento previdenciário pode aumentar a RMI (Renda Mensal Inicial).

Ao planejar adequadamente, você pode maximizar o tempo de contribuição e o valor das contribuições.

Um advogado especialista em direito previdenciário pode ajudar a identificar as melhores estratégias para isso, corrigir períodos de contribuição não registrados e escolher a regra de transição mais vantajosa após a reforma da previdência.

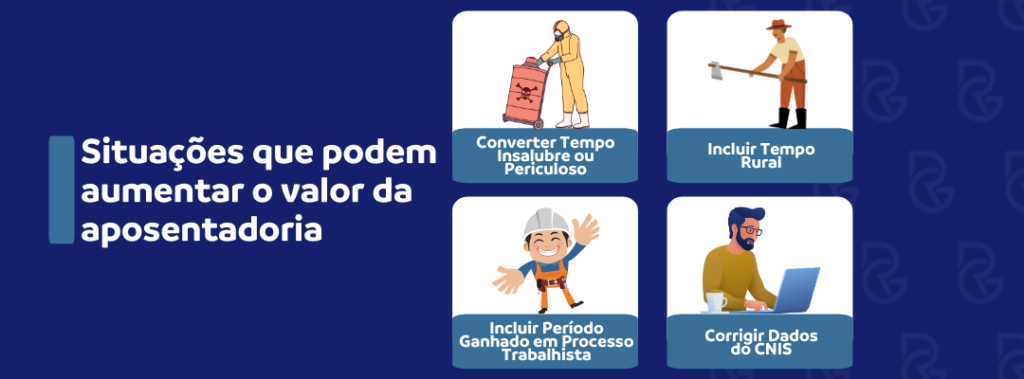

Situações que ajudam a aumentar o valor da aposentadoria

Existem várias situações que podem aumentar o valor da sua aposentadoria, incluindo:

- Converter Tempo Insalubre ou Periculoso: Antes da reforma, o tempo trabalhado em condições insalubres ou perigosas pode ser convertido para aumentar o tempo de contribuição.

- Incluir Tempo Rural: Tempo trabalhado na zona rural pode ser contabilizado.

- Incluir Período Ganhado em Processo Trabalhista: Tempos reconhecidos judicialmente aumentam o tempo de contribuição.

- Corrigir Dados do CNIS: Garantir que todos os períodos de contribuição estejam corretamente registrados no Cadastro Nacional de Informações Sociais.

Para assegurar o maior valor possível na aposentadoria, o planejamento previdenciário é essencial. Um advogado especialista em direito previdenciário pode ajudar significativamente nesse processo.

Aposentei errado, o que fazer? Tem como corrigir?

Se você acredita que se aposentou com um valor inferior ao devido ou em condições incorretas, é possível corrigir.

O primeiro passo é procurar um advogado especialista em direito previdenciário.

Um advogado especialista em direito previdenciário pode auxiliar na identificação de erros no cálculo e no processo de revisão ou ação judicial para garantir que você receba o valor correto da sua aposentadoria.

Qual a diferença entre RMI e RMA?

A RMI (Renda Mensal Inicial) é o valor inicial que o segurado recebe ao se aposentar, calculado com base nas contribuições ao longo da vida laboral.

Já a RMA (Renda Mensal Atual) é o valor que o aposentado recebe atualmente, após eventuais reajustes anuais e correções monetárias.

A RMI determina o valor de partida da aposentadoria, enquanto a RMA reflete o valor atualizado do benefício ao longo dos anos.

A Importância da RMI

A RMI é essencial para definir o valor inicial da aposentadoria, impactando diretamente a qualidade de vida do segurado após anos de contribuição.

Para garantir o cálculo correto da RMI, o segurado deve acompanhar:

- Suas contribuições;

- Entender as regras vigentes e,

- Se necessário, buscar auxílio de profissionais especializados.

Para dúvidas e orientações sobre o cálculo da RMI e outros benefícios previdenciários, entre em contato com os especialistas da Robson Gonçalves Advogados.

Estamos aqui para ajudar!

Lembre-se, você só tem uma aposentadoria e, se aposentar de maneira errada, pode refletir por toda a sua vida.

Até o próximo artigo!