Você é empresário, paga impostos todos os meses, gera empregos, movimenta a economia…

Mas quando o assunto é aposentadoria, surgem aquelas dúvidas inquietantes:

- “Será que eu tenho direito a algum benefício do INSS?”

- ‘‘Como funciona a Aposentadoria do Empresário?’’

Essa pergunta é mais comum do que parece, e a verdade é que milhares de empresários no Brasil estão perdendo dinheiro todos os anos simplesmente por desconhecerem como o sistema funciona para quem tem CNPJ.

A boa notícia? Sim, o empresário pode se aposentar, e existem diversas formas de fazer isso acontecer.

A má notícia? É fácil cometer erros na contribuição, nos códigos e no planejamento, e acabar com uma aposentadoria no valor mínimo.

Neste passo a passo, completo, você vai ficar por dentro:

- Quem tem direito à aposentadoria como empresário (MEI, sócio, autônomo, com ou sem pró-labore);

- Quais os tipos de aposentadoria disponíveis;

- Como contribuir corretamente ao INSS (sem cair na malha fina);

- Quanto você pode receber, com simulações reais de valores;

- E como um bom planejamento pode evitar perdas financeiras de dezenas de milhares de reais.

Vamos lá?

Sumário

- Quanto o Empresário Pode Receber de Aposentadoria?

- Quais são as Aposentadorias do Empresário?

- Como o Empresário Pode Planejar para se Aposentar?

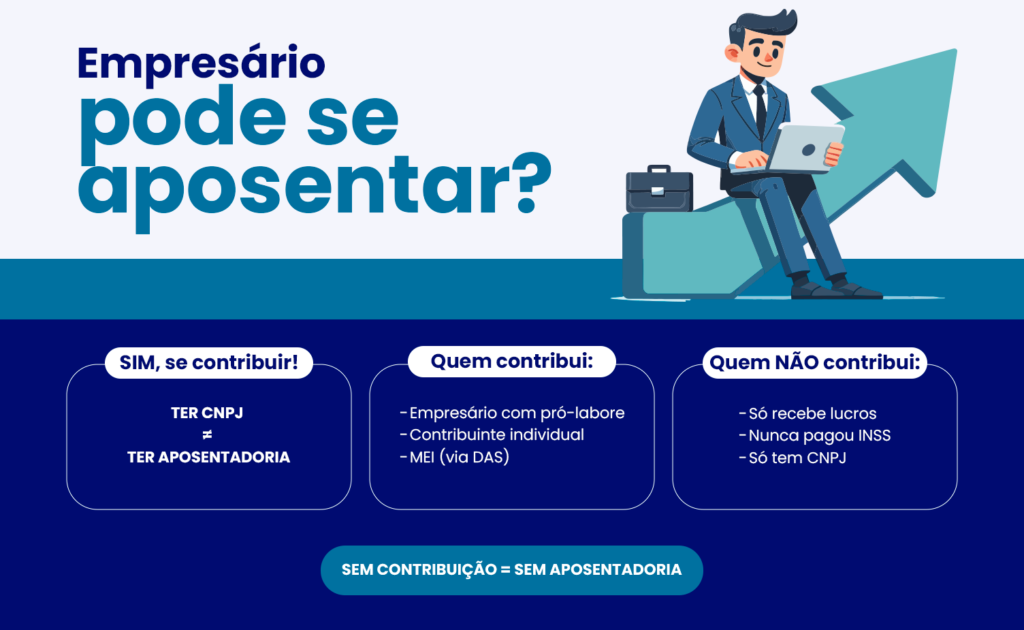

Empresário Pode se Aposentar pelo INSS?

Ao contrário do que muitos pensam, ser dono de empresa não garante, automaticamente, o direito à aposentadoria pelo INSS.

O que realmente importa é: você contribui corretamente para a Previdência Social?

Antes de entender os requisitos formais, é essencial saber quem é considerado empresário para fins previdenciários, e como o INSS enxerga cada tipo de atuação.

Quem é considerado Empresário para o INSS?

Na prática, o termo “empresário” pode abranger diversas situações jurídicas, e nem todas geram direito à aposentadoria, especialmente quando não há contribuição formal ao INSS.

Veja:

- Empresário individual (EI): atua em nome próprio com CNPJ e contribui. Exemplo: um dono de mercadinho, mecânico com oficina própria, cabeleireira com salão. Todos precisam contribuir como contribuinte individual para ter acesso aos benefícios do INSS.

- Sócio-administrador: geralmente recebe pró-labore, como é comum entre donos de academias, consultórios médicos, escritórios de contabilidade ou pequenas fábricas. Neste caso, o valor da contribuição é descontado do pró-labore e recolhido pela empresa via GFIP.

- Sócio que apenas recebe lucros: imagine um investidor que é sócio de uma incorporadora, mas não exerce nenhuma função na empresa. Se ele não recolher por conta própria como facultativo ou individual, não terá cobertura previdenciária. Ou seja, não contará tempo para aposentadoria.

- Administrador designado no contrato social: se exerce funções de direção, gestão ou coordenação, é considerado contribuinte obrigatório e deve recolher como tal.

Inclusive, aquele autônomo, que exerce atividade remunerada, pode ser considerado empresário, mesmo que não tenha CNPJ, por exemplo:

- Eletricista

- Advogados

- Dentistas

Importante: ter CNPJ ou participação societária não garante aposentadoria. O que importa é estar vinculado ao sistema previdenciário por meio de contribuições regulares.

E o mei? E quem tem mais de um CNPJ?

Veja, empresário que também é MEI ou possui múltiplos CNPJs:

- MEI (Microempreendedor Individual): já contribui via DAS com alíquota reduzida (5% do salário mínimo), o que dá direito à aposentadoria por idade;

- Quem tem mais de uma empresa precisa observar se está realmente contribuindo com base em pró-labore ou como autônomo, e não apenas recebendo distribuição de lucros.

Ou seja, mesmo com múltiplos CNPJs, se não houver contribuição formal, o empresário pode não estar gerando tempo de contribuição válido para aposentadoria.

Então o empresário precisa contribuir com o INSS? E se nunca contribuiu?

Sim. O empresário, quando enquadrado como contribuinte individual, tem obrigação legal de contribuir ao INSS, seja diretamente, seja via pró-labore com retenção pela empresa.

Caso o empresário nunca tenha contribuído, ele não será considerado segurado e, portanto, não terá direito à aposentadoria nem a outros benefícios previdenciários, como auxílio-doença ou pensão por morte para dependentes.

Ainda assim, é possível:

- Começar a contribuir como contribuinte individual a qualquer momento;

- Regularizar períodos anteriores, desde que comprove o exercício da atividade empresarial (falaremos disso no tópico específico sobre contribuições em atraso).

Importante: quem atua apenas como sócio e retira lucros, sem exercer atividade na empresa nem recolher como contribuinte facultativo ou individual, não tem tempo de contribuição válido para o INSS.

Qual código usar na GPS? E quando a empresa já recolhe?

O empresário que não tem vínculo CLT contribui como contribuinte individual.

Neste caso, é essencial utilizar o código correto ao preencher a Guia da Previdência Social (GPS).

Os códigos mais comuns são:

- 1007 – Contribuinte Individual – Mensal

- 1120 – Contribuinte Individual com recolhimento trimestral (opção mais rara)

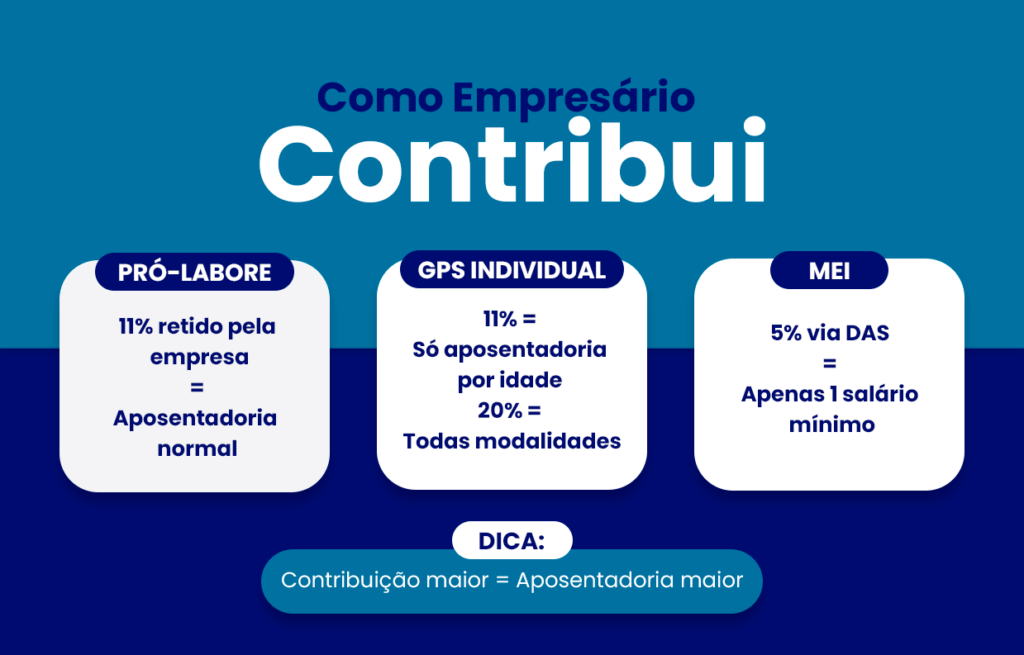

Se o empresário recebe pró-labore, a própria empresa é obrigada a reter 11% do valor e recolher via GFIP, nesse caso não é necessário emitir GPS separada.

Porém, o empresário deve acompanhar se o recolhimento está sendo feito corretamente para evitar surpresas no futuro.

Já se o empresário não recebe pró-labore, ele mesmo deve emitir a GPS e recolher como autônomo, utilizando o código apropriado.

Lembrando que, caso o empresário, que contribuiu por carnê, sem CNPJ, como contribuinte individual, deve se atentar que, ao pagar com 11%, no plano simplificado, não terá direito a Aposentadoria por Tempo de Contribuição.

Empresário com pró-labore x empresário que não recebe

Essa diferença é crucial:

- Empresário que recebe pró-labore: a empresa retém o INSS (11%) na folha e recolhe. Esse valor entra como tempo de contribuição normalmente.

- Empresário que não recebe pró-labore: não está contribuindo automaticamente. Se quiser contar esse tempo para aposentadoria, precisa recolher de forma espontânea como contribuinte individual.

Importante: apenas receber lucros não conta como contribuição previdenciária. O INSS exige vínculo ativo e pagamento mensal, mesmo que simbólico, para reconhecer o tempo.

MEI contribui automaticamente? Precisa complementar?

O Microempreendedor Individual (MEI) já faz uma contribuição mensal ao INSS por meio do DAS (Documento de Arrecadação do Simples Nacional).

Essa contribuição é de 5% sobre o salário mínimo e garante acesso a benefícios básicos da Previdência, como:

- Aposentadoria por idade;

- Auxílio-doença;

- Salário-maternidade;

- Pensão por morte para dependentes.

Mas atenção: essa contribuição reduzida limita os tipos e valores de aposentadoria disponíveis.

Diferença entre 5% do MEI e alíquota normal

- 5% do salário mínimo (MEI): garante apenas aposentadoria por idade, sempre no valor de um salário mínimo.

- 20% sobre qualquer valor entre o salário mínimo e o teto do INSS: permite acesso a todas as modalidades de aposentadoria, inclusive por tempo de contribuição e com valores acima do salário mínimo, conforme a média das contribuições.

Ou seja, tanto o MEI, que contribui com 5%, quanto o empresário que opta por contribuir com 11% estão limitados a uma aposentadoria básica, no valor mínimo.

Para se aposentar com um valor maior, é necessário contribuir com 20% do salário-base escolhido.

Todo o empresário pode contribuir com 11%?

Nem todos. A alíquota de 11% só pode ser utilizada por quem contribui dentro do chamado “plano simplificado”.

E essa opção não está disponível para todos os empresários.

É preciso entender que existem dois perfis muito diferentes de atuação empresarial, e cada um exige uma forma distinta de contribuição ao INSS.

Vamos ver a diferença:

Empresário com CNPJ ativo que paga pró-labore (empresa com folha de pagamento)

Quando o empresário retira pró-labore (ou seja, remuneração mensal pelo trabalho na empresa), ele é considerado empregado da própria empresa e, nesse caso, a empresa:

- É responsável por recolher a parte do empregado (11%), retida diretamente do valor do pró-labore;

- E também recolhe a cota patronal (20%), que é um custo da empresa.

Irei te dar um exemplo prático:

Um empresário que declara pró-labore de R$ 3.000,00 terá os seguintes recolhimentos:

| Descrição | Alíquota | Valor |

| Cota do Empregado | 11% | R$330,00 |

| Cota Patronal (empresa) | 20% | R$600,00 |

| Total recolhido ao INSS | R$930,00 |

Essa contribuição não pode ser feita com base em 11% no carnê GPS. Ela é feita via GFIP, e a base de cálculo é o valor real do pró-labore.

Resumo: o empresário com pró-labore não pode usar o plano simplificado de 11% pelo GPS. Ele já está contribuindo corretamente como segurado obrigatório via empresa.

Empresário que atua como autônomo (sem empresa, sem pró-labore)

Se o empresário atua por conta própria, como eletricista, cabelereira, mecânico, fotógrafo, técnico de informática, entre outros profissionais que prestam serviços como pessoa física para terceiros, ele pode se enquadrar como contribuinte individual autônomo.

Nesse caso, ele tem duas opções de contribuição:

- Plano simplificado (11%) sobre o salário mínimo: só dá direito à aposentadoria por idade, no valor do salário mínimo;

- Plano normal (20%) sobre qualquer valor entre o salário mínimo e o teto do INSS: permite aposentadoria com valor superior ao mínimo e acesso a outras modalidades, como aposentadoria por tempo e regras de transição.

Importante: apenas quem presta serviço como pessoa física, sem pró-labore, sem CNPJ, pode optar por pagar via carnê.

Quando é possível pagar as contribuições atrasadas como empresário?

Depende da situação. O INSS aceita o recolhimento retroativo desde que se comprove que havia exercício de atividade remunerada no período.

Se o empresário comprovar que estava em efetivo exercício da atividade empresarial no período que pretende pagar, ele pode:

- Emitir as guias GPS com os códigos corretos;

- Recolher os valores devidos com juros e multa;

- Ter esse tempo validado como tempo de contribuição.

Porém, tal procedimento exige cautela, nem todos os casos valem a pena contribuir.

Tem que analisar se vai influenciar na aposentadoria, ok?

E existem perigos piores a serem observados antes de sair recolhendo:

Muitos empresários, ao descobrir que poderiam ter contribuído antes, saem emitindo guias em atraso sem orientação adequada.

Esse é um erro perigoso, porque:

- O INSS pode não reconhecer os períodos pagos, e o tempo não será contado;

- Os valores pagos não são devolvidos;

- O contribuinte ainda corre risco de cair na malha fina da Receita Federal, se houver inconsistência entre o recolhimento e a declaração de renda ou atividade.

Além disso, se o empresário já estiver em fase próxima da aposentadoria, recolher errado pode resultar em:

- Indeferimento do benefício;

- Atraso na concessão;

- Necessidade de revisão judicial mais demorada e onerosa.

Por isso, antes de pagar qualquer guia em atraso, o ideal é:

- Analisar detalhadamente o histórico previdenciário (CNIS);

- Verificar quais períodos estão descobertos;

- Avaliar se há documentação para comprovar cada lacuna;

- Consultar um advogado previdenciário para evitar prejuízos.

- Verificar se vale realmente a pena pagar atrasado

Quanto o Empresário Pode Receber de Aposentadoria?

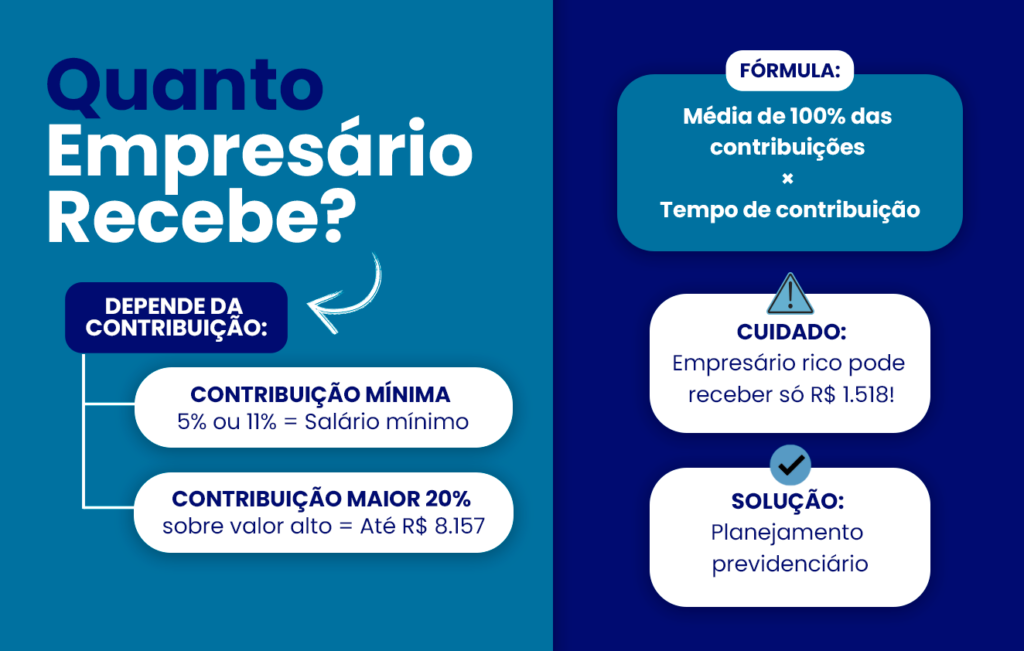

Ao contrário do que muitos pensam, o valor da aposentadoria do empresário não é fixo nem automático.

Ele depende diretamente de quanto e como foi contribuído ao longo dos anos, e de como a média salarial é calculada no momento da solicitação. Sempre limitado ao teto do INSS.

Contribuições mínimas, intermitentes ou irregulares podem fazer até mesmo empresários bem-sucedidos receberem apenas um salário mínimo do INSS.

Atualmente, o cálculo do valor da aposentadoria segue as regras da Reforma da Previdência (EC 103/2019).

O valor do benefício será determinado com base em três fatores principais:

- Média salarial: feita com base em 100% de todas as contribuições realizadas desde julho de 1994 (sem descartar as menores);

- Tempo de contribuição: para receber 100% da média, o homem precisa de 40 anos de contribuição e a mulher, 35 anos;

- Valor da contribuição mensal: quanto maior a base sobre a qual se contribui (e quanto mais tempo se mantém essa base), maior será a média final e, consequentemente, o valor do benefício.

Importante: Empresário que contribui com o mínimo durante toda a vida terá média mínima e, na prática, se aposentará com o salário mínimo, mesmo tendo boa renda empresarial.

Por exemplo, retira de pró-labore apenas um salário mínimo, mas na divisão dos lucros, retira valores 10, 20 salários.

Como o INSS foi pago em cima do pró-labore, a aposentadoria será relativa à contribuição.

Como evitar uma aposentadoria no salário mínimo

É muito comum ver empresários, mesmo com renda elevada, receberem apenas um salário mínimo de aposentadoria, por conta dos seguintes erros:

- Contribuir com alíquota de 5% (MEI) ou 11% (plano simplificado), que limitam o valor do benefício ao piso;

- Contribuir com valores baixos durante muitos anos;

- Ter lacunas no histórico de contribuição (CNIS incompleto);

- Declarar pró-labore muito inferior ao rendimento real;

- Misturar códigos errados e não complementar corretamente as contribuições.

Como evitar isso?

- Planejar com antecedência, analisando os cenários se vale a pena subir o pró-labore.

- Simular o valor do benefício com base no CNIS atual;

- Buscar orientação profissional para escolher a alíquota, base de contribuição e modalidade mais vantajosa.

Lembre-se: a aposentadoria é o reflexo exato do que você contribuiu, com técnica e estratégia, é possível transformá-la em um patrimônio valioso.

Quais são as Aposentadorias do Empresário?

O empresário que contribui corretamente para o INSS tem direito a diversas modalidades de aposentadoria.

Cada uma com requisitos específicos, impactos no valor do benefício e estratégias diferentes de acesso.

Veja as principais:

- Aposentadoria por Idade

- Aposentadoria por Tempo de Contribuição (para quem tinha direito adquirido antes da Reforma)

- Aposentadoria por Pontos

- Aposentadoria Programada (para quem começou a contribuir a partir de 13/11/2019)

- Regras de Transição da Reforma da Previdência

- Aposentadoria Rural (para empresários que exercem atividade rural com comprovação)

- Aposentadoria Especial (atividade insalubre ou perigosa dentro da empresa)

- Aposentadoria da Pessoa com Deficiência (por idade ou por tempo de contribuição)

- Aposentadoria por Invalidez (atual Benefício por Incapacidade Permanente)

Com tantas possibilidades, escolher a melhor opção, e saber o momento certo para solicitar, pode impactar diretamente no valor final do seu benefício e nos seus direitos futuros.

Por isso, o ideal é contar com um planejamento previdenciário personalizado, que leve em consideração:

- O seu histórico completo de contribuições;

- O valor médio das suas remunerações;

- O tempo restante até atingir os requisitos em cada regra;

- E qual cenário pode trazer o melhor custo-benefício previdenciário.

Aqui no Robson Gonçalves Advogados, realizamos essa análise com base na sua vida de trabalho, extratos e projeções simuladas, mostrando passo a passo como conquistar a melhor aposentadoria possível para o seu perfil de empresário.

Nunca contribuí, ainda posso me aposentar?

Depende. Quem nunca contribuiu ao INSS ainda pode começar a contribuir e construir o direito à aposentadoria, mas é preciso analisar o caso com muito cuidado.

A legislação exige que o segurado tenha no mínimo 180 meses (15 anos) de contribuição efetiva para ter direito à aposentadoria por idade.

Esse tempo é chamado de carência, e não basta apenas pagar qualquer valor: é necessário cumprir a carência com contribuições válidas, no prazo certo e sem buracos.

Alguns pontos de atenção:

- Se você está próximo da idade para se aposentar (ex: 60 anos ou mais), iniciar do zero pode não ser vantajoso, a não ser que haja possibilidade de regularizar períodos passados com comprovação de atividade;

- Contribuir em atraso sem orientação pode resultar em tempo não reconhecido pelo INSS, ou seja, dinheiro jogado fora;

- Mesmo que seja possível pagar retroativo, isso não conta para a carência em muitos casos, principalmente se as guias forem pagas de forma isolada ou sem a documentação exigida.

Por isso, a recomendação é não sair pagando GPS por conta própria. O ideal é fazer uma análise prévia com um advogado previdenciário, que vai verificar:

- Se há períodos passados que podem ser regularizados;

- Se vale a pena iniciar ou continuar contribuindo;

- Qual a estratégia mais vantajosa para garantir o benefício com segurança.

Na prática, sim: é possível começar a contribuir e construir o direito.

Mas sem planejamento, você pode gastar muito e não conseguir se aposentar.

Como o Empresário Pode Planejar para se Aposentar?

Se você chegou até aqui, já percebeu: a aposentadoria do empresário não acontece sozinha.

Ela não é automática, não depende apenas da sua idade ou do CNPJ — depende de como você contribui, com que valor, por quanto tempo e, acima de tudo, se está fazendo isso do jeito certo.

Mais do que um direito, a aposentadoria do empresário precisa ser construída com planejamento.

- O empresário pode se aposentar por idade, por pontos, por tempo (em alguns casos), por invalidez ou até por atividade especial.

- Pode contribuir como MEI, como contribuinte individual, por pró-labore ou até complementar contribuições.

- Pode regularizar períodos antigos — ou perder tempo e dinheiro, se fizer isso da forma errada.

- Pode receber só um salário mínimo — ou construir um benefício de R$ 5 mil, R$ 7 mil, ou mais, com a estratégia certa.

O sistema do INSS é complexo, técnico e cheio de detalhes — especialmente para empresários, que muitas vezes têm histórico irregular, múltiplos CNPJs, períodos sem contribuição ou códigos errados.

É exatamente por isso que buscar orientação especializada é fundamental.

Por exemplo, aqui no Robson Gonçalves Advogados, nós oferecemos um serviço de planejamento previdenciário sob medida para empresários.

- Consulta do seu CNIS e histórico contributivo;

- Simulações de todos os cenários possíveis de aposentadoria;

- Correção de lacunas e sugestões de regularização;

- Orientação sobre valores ideais para contribuir a partir de agora;

- E condução segura do processo — da análise ao pedido final de benefício.

Até o próximo artigo!