Você já ouviu falar na Aposentadoria por Pontos, mas será que ainda vale a pena utilizá-la em 2025?

Desde a Reforma da Previdência, as regras mudaram, deixando muita gente em dúvida: essa regra ainda existe? Ela é vantajosa?

A verdade é que a Aposentadoria por Pontos é uma das mais procuradas porque não aplica o fator previdenciário, garantindo um benefício maior.

Mas, ao mesmo tempo, a pontuação exigida aumenta a cada ano, o que pode complicar a vida de quem está perto de se aposentar.

Além disso, outras regras de transição surgiram, como o Pedágio de 50%, o Pedágio de 100% e a Idade Mínima Progressiva, que também oferecem benefícios interessantes.

Então, como saber qual regra escolher para garantir o melhor benefício?

Neste artigo, você vai descobrir:

- Como funciona a Aposentadoria por Pontos em 2025 e quem pode utilizá-la.

- Quais são os requisitos para se aposentar por essa regra e como somar seus pontos.

- Exemplos práticos para você entender como funciona na vida real.

- Se vale a pena optar pela Aposentadoria por Pontos ou se outra regra é mais vantajosa.

Continue lendo para entender se a Aposentadoria por Pontos é a melhor escolha para você ou se outra regra pode ser mais vantajosa.

Vamos lá?

Sumário

- Como Funciona a Aposentadoria por Pontos em 2025?

- Como é calculada a Aposentadoria por Pontos depois da Reforma?

- Qual é a melhor regra de aposentadoria?

Como Funciona a Aposentadoria por Pontos em 2025?

A Aposentadoria por Pontos é uma das regras de transição criadas pela Reforma da Previdência para quem já estava contribuindo antes de 13/11/2019.

Sendo que foi criada especialmente como uma regra de transição para a extinta aposentadoria por tempo de contribuição.

Ela é uma excelente opção para quem quer se aposentar sem aplicação do fator previdenciário, garantindo um benefício maior.

Mas, para isso, é preciso atingir uma pontuação mínima, que é calculada somando sua idade com o tempo de contribuição.

A Regra de Pontos combina a idade e o tempo de contribuição do segurado.

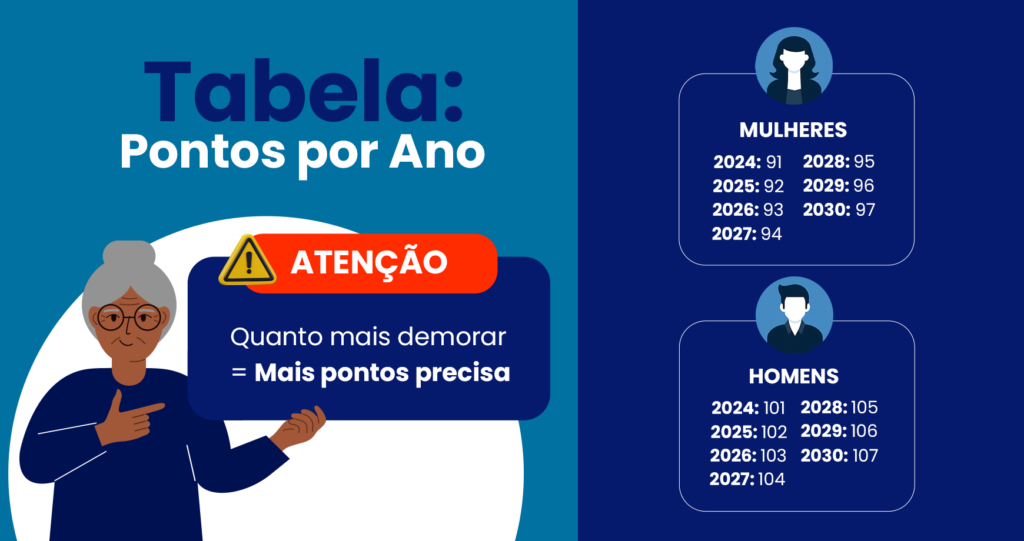

Sendo que a cada ano, a pontuação mínima aumenta, tornando-se progressiva, veja a tabela dos pontos para você entender melhor:

| Aposentadoria por Tempo de Contribuição Regra de Transição – art.15 da EC.103/2019 – Transição do Sistema de Pontos | |||||||||||

| Ano | Pontuação Necessária | Ano | Pontuação Necessária | ||||||||

| Mulher | Homem | Mulher | Homem | ||||||||

| 2019 | 86 | 96 | 2027 | 94 | 104 | ||||||

| 2020 | 87 | 97 | 2028 | 95 | 105 | ||||||

| 2021 | 88 | 98 | 2029 | 96 | 105 | ||||||

| 2022 | 89 | 99 | 2030 | 97 | 105 | ||||||

| 2023 | 90 | 100 | 2031 | 98 | 105 | ||||||

| 2024 | 91 | 101 | 2032 | 99 | 105 | ||||||

| 2025 | 92 | 102 | 2033 | 100 | 105 | ||||||

| 2026 | 93 | 103 | |||||||||

É importante notar que essa pontuação exigida aumenta anualmente em um ponto até atingir o limite de 100 pontos para mulheres e 105 pontos para homens.

Isso significa que, quanto mais você demorar para se aposentar, mais pontos serão necessários.

O cálculo é simples, funciona assim: Idade + Tempo de Contribuição = Pontos.

Veja um exemplo prático para você entender melhor o funcionamento da regra dos pontos:

- Homem: 62 anos de idade + 40 anos de contribuição = 102 pontos.

- Mulher: 57 anos de idade + 35 anos de contribuição = 92 pontos.

Essa fórmula é muito vantajosa para quem começou a trabalhar cedo, pois permite se aposentar com uma idade menor do que nas outras regras.

Mas, infelizmente, após a Reforma da Previdência, qualquer regra vai demandar muito tempo de contribuição, bem como uma idade mais avançada.

A regra dos pontos tem idade mínima para se Aposentar?

Quem já contribuía antes de 13/11/2019 tem direito à Regra de Transição da Aposentadoria por Pontos.

Essa regra não exige idade mínima, apenas atingir a pontuação exigida.

Essa transição é vantajosa para quem:

- Começou a trabalhar jovem;

- Acumulou tempo de contribuição ao longo dos anos;

- Quer se aposentar sem a incidência do fator previdenciário.

Dica Importante: Se você completou o tempo de contribuição antes da Reforma, pode ter Direito Adquirido.

Nessa situação, você pode escolher a regra antiga ou a Regra de Pontos, optando pela mais vantajosa.

Por isso é importante procurar um advogado previdenciário para entender a melhor regra de cálculo no seu caso.

Como é calculada a Aposentadoria por Pontos depois da Reforma?

Uma das principais vantagens dessa regra é que não há aplicação do fator previdenciário, o que normalmente reduz o valor do benefício em outras regras.

Isso faz com que o valor da Aposentadoria por Pontos seja, em muitos casos, mais vantajoso do que nas outras regras de transição.

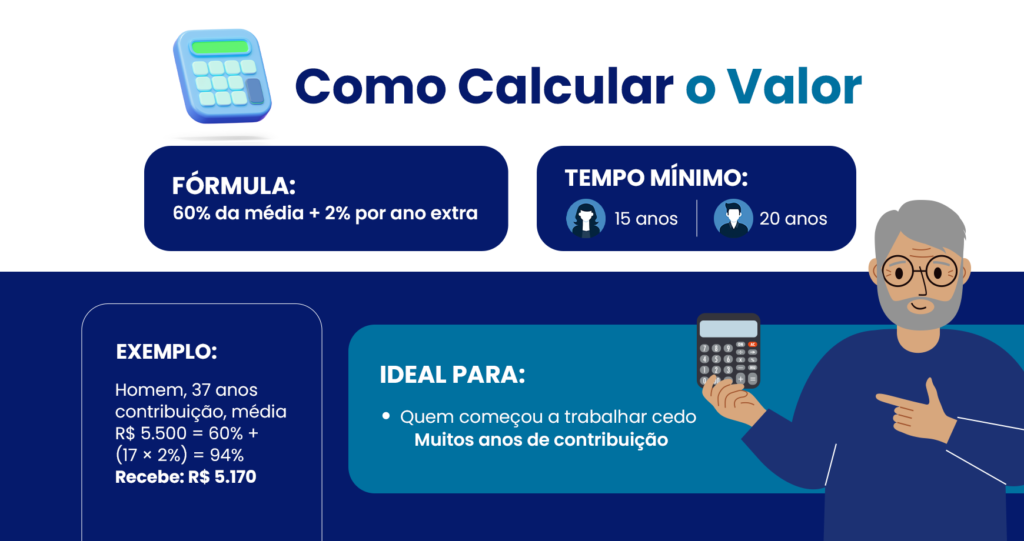

O cálculo da Aposentadoria por Pontos segue um passo a passo específico:

- A média salarial é calculada com base em 100% dos salários de contribuição desde julho de 1994, sem excluir os 20% menores salários.

- O percentual inicial do benefício é de: 60% da média salarial.

- Esse percentual aumenta conforme o tempo de contribuição excedente ao tempo mínimo exigido.

- O percentual inicial é acrescido em:

- 2% para cada ano de tempo de contribuição que exceda o mínimo.

- As regras de acréscimo variam para homens e mulheres:

- Homens: Acréscimo para cada ano acima de 20 anos de contribuição.

- Mulheres: Acréscimo para cada ano acima de 15 anos de contribuição.

Para você entender melhor como funciona o acréscimo no valor da Aposentadoria, veja:

- Homens: Se contribuiu por 35 anos, excedeu o mínimo de 20 anos em 15 anos. Portanto, recebe 30% adicionais (15 anos x 2%).

- Mulheres: Se contribuiu por 30 anos, excedeu o mínimo de 15 anos em 15 anos, ganhando 30% adicionais.

Exemplo prático de Cálculo de Aposentadoria pela Regra dos Pontos (100/105)

Para você ver o cálculo, vou te dar uma exemplo contando a história do Roberto:

Roberto, com 64 anos de idade e 37 anos de tempo de contribuição, decidiu se aposentar em 2024 pela Regra de Pontos.

Nesse ano, a pontuação exigida para homens é de 101 pontos (idade + tempo de contribuição).

Ao somar sua idade (64 anos) com seu tempo de contribuição (37 anos), Roberto alcançou exatamente 101 pontos, cumprindo o requisito.

- A média salarial de Roberto é de R$ 5.500,00, considerando 100% dos salários desde julho de 1994, sem descartar os 20% menores salários.

- O percentual inicial é de 60% da média salarial.

- Roberto contribuiu por 37 anos, o que excede em 17 anos o mínimo exigido para homens (20 anos).

- O acréscimo é de 2% para cada ano excedente, totalizando:

- 2% x 17 anos = 34% de acréscimo.

- 60% (percentual inicial) + 34% (acréscimo) = 94% da média salarial.

- 94% de R$ 5.500,00 = R$ 5.170,00.

Roberto vai receber R$ 5.170,00 por mês de aposentadoria pela Regra de Pontos em 2024.

Ocorre que, a depender da situação de Roberto, talvez seja mais vantajoso esperar e se aposentar integral ou analisar a sua situação por outras Regras, como a do Pedágio de 100%.

Por isso é importante buscar um advogado previdenciário para analisar a melhor regra de cálculo e planejar a aposentadoria.

Qual é a melhor regra de aposentadoria?

A melhor regra de aposentadoria vai depender diretamente da sua trajetória de trabalho e de como você contribuiu ao longo da vida.

Muita gente não sabe, mas períodos trabalhados em condições especiais podem contar pontos adicionais na aposentadoria, como, por exemplo:

- Tempo trabalhado em ambientes insalubres ou perigosos (atividade especial).

- Tempo rural, especialmente em regime de economia familiar.

- Serviço militar, que também conta para a Previdência Social.

- Atividade como Pessoa com Deficiência (PCD), com regras específicas e vantajosas.

Esses períodos especiais podem antecipar a sua aposentadoria e aumentar o valor do benefício, dependendo da regra escolhida.

Após a Reforma da Previdência, surgiram novas regras de transição, como:

- Regra de Pontos, que combina idade + tempo de contribuição.

- Idade Mínima Progressiva, com idade mínima crescente a cada ano.

- Pedágio de 50%, que aplica o fator previdenciário e exige 50% do tempo faltante.

- Pedágio de 100%, que não aplica fator previdenciário, mas exige o dobro do tempo faltante.

Embora a Regra de Pontos seja vantajosa para muitos, é importante analisar minuciosamente se ela é a melhor escolha para você.

Pois nem sempre vale a pena esperar para se encaixar nela, ou a regra do pedágio de 100% pode ser mais vantajosa ainda por garantir uma aposentadoria integral.

Cada caso é único, e o que funciona para uma pessoa pode não funcionar para outra.

Um bom planejamento previdenciário feito por um advogado especialista em aposentadoria é essencial para:

- Analisar todas as regras de transição e escolher a opção mais vantajosa.

- Comparar o valor do benefício em cada cenário e evitar perdas financeiras.

- Identificar períodos especiais, como tempo rural, militar, atividade especial ou como PCD, que podem antecipar a aposentadoria ou aumentar o valor do benefício.

- Aumentar o valor da aposentadoria e garantir o melhor benefício possível.

Por isso é importante planejar antes de pedir qualquer benefício.

Lembre-se, é uma aposentadoria que você vai receber por todo o resto da sua vida, trata-se de anos e anos de trabalho.

Planeje e tenha noção qual é a melhor regra de cálculo e não saia por aí pegando a primeira aposentadoria que tiver direito.

Até o próximo artigo!