O Microempreendedor Individual (MEI) é uma das maiores revoluções recentes no Brasil para quem quer empreender com menos burocracia e custo baixo.

Mas quando o assunto é aposentadoria, a realidade é que muitos MEIs estão caminhando direto para uma surpresa amarga.

Pagar o DAS em dia dá direito a se aposentar?

A resposta é sim.

Mas o valor da aposentadoria, na maioria dos casos, será o mais baixo possível: um salário mínimo.

O que pouca gente sabe, e quase ninguém explica de forma clara, é que existem formas de melhorar o valor da aposentadoria do MEI.

Com planejamento previdenciário e contribuições estratégicas, é possível fugir da regra do mínimo e garantir um futuro mais tranquilo.

Neste artigo, você vai descobrir:

- Como funciona a contribuição do MEI para o INSS;

- Quais benefícios você já tem direito pagando apenas o DAS;

- Como aumentar o valor da sua aposentadoria, ainda que tenha começado no básico;

- E quais erros podem arruinar todo seu esforço, mesmo pagando todos os meses.

Se você é MEI e não quer deixar seu futuro financeiro nas mãos da sorte, continue lendo.

Vamos lá?

Sumário

- O Que é o MEI e Como Funciona sua Contribuição para o INSS

- Quais São os Benefícios do MEI pelo INSS

- Como Funciona a Aposentadoria do MEI

- Qual o Valor da Aposentadoria do MEI?

- Planejamento de Aposentadoria do MEI

O Que é o MEI e Como Funciona sua Contribuição para o INSS

Antes de entender a aposentadoria do MEI, é fundamental saber exatamente quem é considerado Microempreendedor Individual e como funciona sua contribuição para a Previdência Social.

Muitos MEIs pagam o DAS todos os meses acreditando que estão totalmente cobertos pelo INSS, mas não conhecem todos os detalhes que fazem a diferença no futuro.

Quem é Considerado MEI?

O Microempreendedor Individual (MEI) é o trabalhador que exerce atividade econômica por conta própria e se formaliza como pequeno empresário.

Para ser MEI em 2025, é preciso atender a alguns requisitos básicos:

- Faturar no máximo R$ 81.000,00 por ano (ou R$ 6.750,00 por mês);

- Não ser sócio, administrador ou titular de outra empresa;

- Ter no máximo um empregado com salário mínimo ou piso da categoria;

- Exercer uma das atividades permitidas para MEI, conforme listagem oficial do Portal do Empreendedor.

Ao se registrar como MEI, o trabalhador passa a ter CNPJ próprio, pode emitir notas fiscais, abrir conta empresarial, acessar crédito diferenciado e também adquire direitos previdenciários.

O que o pagamento do DAS inclui (tributos + contribuição previdenciária)

O MEI paga mensalmente o Documento de Arrecadação do Simples Nacional (DAS-MEI), que reúne em um só boleto:

- INSS: 5% do salário mínimo vigente;

- ICMS (se atuar no comércio ou indústria);

- ISS (se prestar serviços).

Ou seja, o pagamento do DAS não é apenas para o INSS. Ele também inclui tributos municipais ou estaduais, dependendo da atividade exercida.

No entanto, é a parte previdenciária (os 5% do salário mínimo) que conta para:

- Aposentadoria por idade;

- Aposentadoria por invalidez;

- Auxílio-doença;

- Salário-maternidade;

- Pensão por morte;

- Auxílio-reclusão.

Importante lembrar: para ter direito a todos esses benefícios, é necessário estar em dia com o pagamento do DAS.

Valor da Contribuição para o INSS do MEI em 2025

Em 2025, o salário mínimo nacional está fixado em R$ 1.518,00.

Portanto, a contribuição do MEI para o INSS (parte previdenciária do DAS) é:

- 5% de R$ 1.518,00 = R$ 75,90 por mês

Esse valor é fixo e não muda conforme o faturamento do MEI.

Ou seja: mesmo que o microempreendedor fature perto do limite anual (R$ 81.000,00), sua contribuição para o INSS continuará sendo apenas 5% do salário mínimo.

É justamente por isso que a aposentadoria padrão do MEI, quando chega o momento, é equivalente a um salário mínimo, salvo se houver planejamento previdenciário e análise de toda a situação previdenciária.

Quais São os Benefícios do MEI pelo INSS

Ao pagar mensalmente o DAS, o Microempreendedor Individual (MEI) adquire proteção previdenciária.

Isso significa que, além da aposentadoria, o MEI tem direito a outros benefícios importantes garantidos pelo INSS, desde que esteja com os pagamentos em dia.

Confira os principais benefícios:

- Aposentadoria por Idade: O MEI tem direito à aposentadoria por idade, respeitando as regras gerais do Regime Geral de Previdência Social (RGPS).

- Aposentadoria por invalidez: Agora chamada de aposentadoria por incapacidade permanente, esse benefício é concedido ao MEI que, por doença ou acidente, se tornar incapaz de exercer qualquer atividade profissional de forma definitiva.

- Auxílio-doença: O auxílio por incapacidade temporária (auxílio-doença) é devido ao MEI que fica temporariamente incapaz de trabalhar devido a doença ou acidente.

- Salário-maternidade: A MEI gestante ou adotante também tem direito ao salário-maternidade.

- Pensão por morte e auxílio-reclusão: Em caso de falecimento do MEI, seus dependentes têm direito à pensão por morte.

MEI Tem Direito à Aposentadoria por Tempo de Contribuição?

A resposta depende.

De forma geral, o MEI que paga apenas o valor básico do DAS (5% sobre o salário mínimo) não tem direito automático à aposentadoria por tempo de contribuição.

Com esse pagamento, o único caminho é a aposentadoria por idade.

Entretanto, existe a possibilidade de o MEI se aposentar por tempo de contribuição, mas para isso, é preciso cumprir condições específicas.

Complementação da Contribuição

Para ter direito à aposentadoria por tempo de contribuição, o MEI precisa:

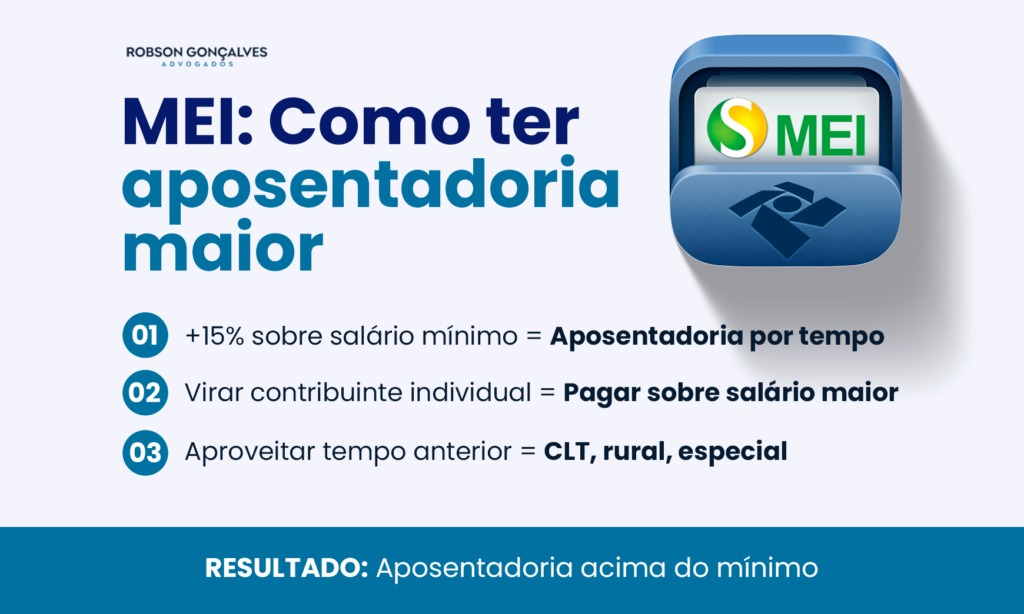

- Além da contribuição de 5% incluída no DAS

- Fazer a complementação de mais 15% sobre o salário mínimo (com guia própria – GPS).

Essa complementação pode ser feita:

- Mês a mês, paralelamente ao pagamento do DAS;

- Ou no momento da aposentadoria, caso você opte por recolher retroativamente (o que exige análise técnica para ver se é vantajoso).

Sem essa complementação, o pagamento básico do MEI não dá direito à aposentadoria por tempo, apenas à aposentadoria por idade.

Impacto da Reforma da Previdência

Outro ponto importante:

A Reforma da Previdência de 2019 praticamente extinguiu a aposentadoria por tempo de contribuição para novos pedidos.

Quem já tinha preenchido os requisitos até 12/11/2019 tem direito adquirido.

Ou seja:

- Homens que completaram 35 anos de contribuição antes dessa data;

- Mulheres que completaram 30 anos de contribuição antes dessa data.

Esses casos ainda podem pedir aposentadoria por tempo sem exigência de idade mínima.

E quem não tinha direito adquirido?

Se você não atingiu os requisitos antes da Reforma, existem regras de transição que ainda permitem a aposentadoria baseada no tempo de contribuição.

Essas regras são combinadas com idade mínima ou pedágios:

As principais regras de transição são:

- Regra da Idade Progressiva;

- Regra do Pedágio de 50%;

- Regra do Pedágio de 100%;

- Regra dos Pontos (somatória de idade + tempo).

Cada regra tem exigências específicas e impactos diretos no valor da aposentadoria.

Caso queira se aprofundar, basta clicar, pois, preparamos um Guia Completo da Aposentadoria por Tempo de Contribuição para você ficar antenado a tudo.

Como Funciona a Aposentadoria do MEI

O Microempreendedor Individual (MEI), ao pagar o DAS em dia, garante o direito à aposentadoria pelo INSS.

Porém, é fundamental entender quais são os requisitos atuais, quanto é o valor esperado e qual é a diferença em relação a outros contribuintes.

Essa informação é essencial para planejar corretamente o seu futuro previdenciário, e evitar surpresas desagradáveis lá na frente.

Aposentadoria por Idade do MEI

A aposentadoria por idade é o caminho mais comum para quem contribui como MEI pagando apenas os 5% do salário mínimo.

Os requisitos em 2025 são:

- Homens:

- 65 anos de idade;

- 15 anos de contribuição

- 180 meses de carência

- Mulheres

- 62 anos de idade

- 15 anos de contribuição

- 180 meses de carência

Importante: Se o homem começou a contribuir apenas após 13/11/2019 (data da Reforma da Previdência), o tempo mínimo exigido é de 20 anos de contribuição, e não 15 anos.

Para as mulheres, o aumento progressivo da idade já foi totalmente implementado desde 2023.

Ou seja, a partir de 2025, todas as mulheres precisam ter 62 anos para se aposentar por idade.

Aposentadoria por Tempo de Contribuição do MEI

O MEI que paga apenas o DAS não tem direito à aposentadoria por tempo de contribuição.

Para ter acesso a esse tipo de aposentadoria, é obrigatório:

- Pagar, além do DAS, a complementação de 15% sobre o salário mínimo;

- Fazer essa complementação mês a mês ou, em alguns casos, na hora da aposentadoria, mediante análise.

Cuidado: Mesmo pagando a complementação, a aposentadoria por tempo de contribuição praticamente deixou de existir para novos segurados após a Reforma de 2019.

Só têm direito:

- Quem cumpriu 35 anos de contribuição (homem) ou 30 anos (mulher) até 12/11/2019 (direito adquirido);

Ou quem se enquadra em alguma regra de transição, como:

- Regra da idade progressiva;

- Pedágio de 50%;

- Pedágio de 100%;

- Regra dos pontos (soma de idade + tempo de contribuição).

Lembrando, antes de sair complementando qualquer valor para ter direito a aposentadoria por tempo de contribuição procure um advogado previdenciário para analisar, ok?

Aposentadoria Especial do MEI

A aposentadoria especial é destinada a trabalhadores expostos a agentes nocivos (insalubridade ou periculosidade), como:

- Profissionais da saúde;

- Vigilantes armados;

- Eletricitários;

- Trabalhadores expostos a produtos químicos, físicos ou biológicos.

Requisitos antes da Reforma (para direito adquirido):

- 25 anos de atividade especial para risco baixo;

- 20 anos para risco médio;

- 15 anos para risco alto.

Requisitos atuais (após a Reforma):

- 25 anos + 86 pontos (risco baixo);

- 20 anos + 76 pontos (risco médio);

- 15 anos + 66 pontos (risco alto).

MEI tem direito a Aposentadoria Especial?

O INSS costuma negar automaticamente a aposentadoria especial para MEI, alegando que a legislação não prevê esse direito expressamente.

No entanto, não existe proibição na lei, e vários MEIs têm conseguido a aposentadoria especial pela Justiça, provando a exposição a agentes nocivos.

Por isso, em caso de trabalho insalubre ou perigoso como MEI, é essencial buscar orientação profissional e considerar a via judicial.

Aposentadoria da Pessoa com Deficiência (PcD) para o MEI

O Microempreendedor Individual (MEI) que possui deficiência também tem direito à aposentadoria por idade da pessoa com deficiência (PCD), com requisitos diferenciados.

Para que o MEI garanta a Aposentadoria PcD, é necessário:

- Comprovar a deficiência perante o INSS (com perícia médica e avaliação social);

- Ter pelo menos 180 meses de contribuição (15 anos) com a deficiência;

- Comprovar que trabalhou os 15 anos na condição de PCD em qualquer grau (leve, moderada ou grave);

- Atingir a idade mínima de: 60 anos para homens; 55 anos para mulheres.

Para o MEI, também é possível Aposentar como Tempo de Contribuição Pcd, desde que realize as complementações.

O valor da aposentadoria seguirá a mesma base das contribuições realizadas, sendo, para quem paga apenas o DAS, o equivalente ao salário mínimo vigente.

Qual o Valor da Aposentadoria do MEI?

O valor da aposentadoria do MEI não é fixo para todos os casos, ou seja, nem sempre vai ser de um salário mínimo.

Ele depende do histórico de contribuições registradas no INSS, e pode variar conforme a média dos salários sobre os quais o segurado contribuiu.

Em resumo:

- Quem sempre contribuiu apenas pelo DAS, pagando 5% do salário mínimo, terá aposentadoria equivalente a um salário mínimo.

- Já quem teve contribuições maiores em algum período da vida (como empregado CLT, autônomo ou facultativo comum) pode ter aposentadoria acima do mínimo.

O cálculo da aposentadoria é feito em três etapas:

- Média salarial:

- O INSS faz a média de 100% de todos os salários de contribuição desde julho de 1994 ou desde a primeira contribuição.

- Aplicação do fator redutor:

- Sobre essa média, aplica-se um redutor:

- 60% + 2% para cada ano que exceder 20 anos de contribuição (homens) ou 15 anos (mulheres).

- Comparação com o salário mínimo:

- Se a média, após o redutor, ficar abaixo do salário mínimo vigente (R$ 1.518,00 em 2025), o valor da aposentadoria será ajustado para o salário mínimo.

Em outras palavras para você entender melhor o funcionamento do valor da aposentadoria do MEI:

- MEI que sempre pagou só o DAS: Valor da aposentadoria = R$ 1.518,00 em 2025.

- MEI que trabalhou como empregado CLT antes, com salários altos, ou contribuiu com valores altos: Se a média das contribuições (mesmo com período como MEI) for maior que o salário mínimo, o valor final pode superar R$ 1.518,00.

Como o MEI Pode Aumentar o Valor da Aposentadoria

Se você é MEI e deseja garantir uma aposentadoria com valor superior ao salário mínimo, não basta apenas pagar o DAS em dia.

É necessário fazer planejamento previdenciário e, em muitos casos, reavaliar a sua forma de contribuição.

Veja o que realmente funciona:

Planejamento Previdenciário

Antes de tomar qualquer decisão, é essencial fazer uma análise profissional do seu histórico contributivo.

O planejamento previdenciário permite:

- Verificar se você já possui contribuições anteriores em valor maior;

- Simular quanto tempo falta para se aposentar e quanto seria o benefício atual e o projetado;

- Avaliar se vale mais a pena permanecer como MEI ou mudar a forma de recolhimento.

Sem planejamento, o risco de contribuir errado e se frustrar no futuro é enorme.

Outro ponto fundamental: nem só de contribuições como MEI se constrói uma aposentadoria.

Você pode aumentar seu tempo de contribuição (e melhorar a média salarial) aproveitando:

- Tempo de trabalho rural (inclusive na infância e adolescência, se for o caso);

- Tempo especial (atividades insalubres ou perigosas antes de virar MEI), com direito a conversão para tempo comum com acréscimos;

- Vínculos de CLT esquecidos ou trabalho autônomo anterior.

Reconhecer esses períodos pode:

- Aumentar seu tempo de contribuição;

- Melhorar a sua média salarial;

- Permitir acesso a regras de aposentadoria mais vantajosas.

O MEI que pensa na aposentadoria apenas na hora de pedir o benefício perde dinheiro.

Quem planeja antes, complementa, migra se necessário, aproveita períodos antigos e corrige o CNIS, se aposenta melhor, mais cedo e com muito mais segurança.

Analisar a Possibilidade de Sair do MEI e Abrir uma Empresa Normal

Uma alternativa interessante para quem pretende elevar a contribuição é:

- Abrir uma empresa individual (EI, EIRELI, LTDA) no Simples Nacional ou Lucro Presumido;

- Deixar de ser MEI e passar a recolher contribuição como empresário/contribuinte individual.

Essa mudança permite:

- Definir um pró-labore maior;

- Contribuir com 20% sobre qualquer valor escolhido (dentro do limite do teto do INSS).

Assim, é possível planejar aposentadoria com base em salários mais altos e benefícios superiores ao salário mínimo.

Contribuir como Contribuinte Individual

Ao sair do MEI, você pode optar por se registrar como Contribuinte Individual perante o INSS.

- Nesse formato, é possível pagar 20% sobre um salário escolhido, que pode ser o salário mínimo, R$ 3.000, R$ 5.000 ou até o teto (R$ 8.157,41 em 2025).

- O valor da aposentadoria será diretamente proporcional à média desses recolhimentos.

Essa é a melhor estratégia para quem quer efetivamente construir uma aposentadoria superior ao piso nacional.

Planejamento de Aposentadoria do MEI

A aposentadoria do Microempreendedor Individual (MEI) não acontece de forma automática e nem sempre será satisfatória se for deixada ao acaso.

Pagar apenas o DAS mensal é importante, mas não é suficiente para garantir um futuro previdenciário tranquilo.

Quem planeja a aposentadoria com antecedência consegue:

- Garantir acesso a benefícios melhores;

- Elevar o valor da aposentadoria de forma legal e segura;

- Aproveitar todos os períodos contributivos possíveis;

- Evitar erros que poderiam reduzir drasticamente o valor do benefício.

O Planejamento Previdenciário do MEI deve ser personalizado, levando em conta:

- Histórico de contribuições passadas;

- Possibilidade de complementação ou migração de categoria;

- Correções no CNIS e aproveitamento de tempo rural, especial ou insalubre.

A diferença entre se aposentar no salário mínimo ou com valor superior está justamente em planejar, e não apenas pagar.

Aqui no Robson Gonçalves Advogados, trabalhamos assim para planejar a aposentadoria:

- Análise do histórico contributivo;

- Simulações de aposentadoria para diferentes cenários;

- Orientação sobre complementação de contribuições, aproveitamento de tempo especial e estratégias de maximização do benefício.

Não deixe o seu futuro financeiro nas mãos da sorte.

Planeje a sua aposentadoria como MEI e conquiste a aposentadoria que você merece.

Até o próximo artigo!