Imagine passar 35 anos contribuindo com o INSS e, quando chega a hora tão esperada, descobrir que a simulação de aposentadoria estava errada.

O valor está abaixo do salário mínimo. A data sugerida não confere. Aqueles anos no trabalho insalubre? Simplesmente ignorados.

Essa é a realidade de milhares de brasileiros que confiam cegamente no Simulador de Aposentadoria do INSS.

Não que ele seja inútil.

Ao contrário: pode até ser um bom ponto de partida.

Mas é fundamental entender que o simulador é apenas um reflexo dos dados que estão no seu CNIS, o Cadastro Nacional de Informações Sociais.

E se o CNIS estiver com erros, lacunas ou vínculos ausentes (o que é extremamente comum), o resultado da simulação será errado.

Neste artigo você vai entender como funciona o simulador do INSS e quais passos para usar.

Vamos lá?

Sumário

- Simulador do INSS: o que é?

- 6 Falhas que Tornam o Simulador do INSS pouco confiável para Aposentar

- Por que o Planejamento Previdenciário é melhor que a simulação do INSS

Simulador do INSS: o que é?

O Simulador de Aposentadoria do INSS é uma ferramenta gratuita disponibilizada pelo próprio Instituto Nacional do Seguro Social.

Seu objetivo é fornecer, de forma rápida, uma estimativa de quando e como o segurado poderá se aposentar, e qual seria o valor aproximado do benefício.

Mas atenção: ele é apenas uma simulação, baseada em dados que muitas vezes estão incompletos ou incorretos no sistema.

Ainda assim, saber como ele funciona é importante para quem quer entender os primeiros passos rumo à aposentadoria.

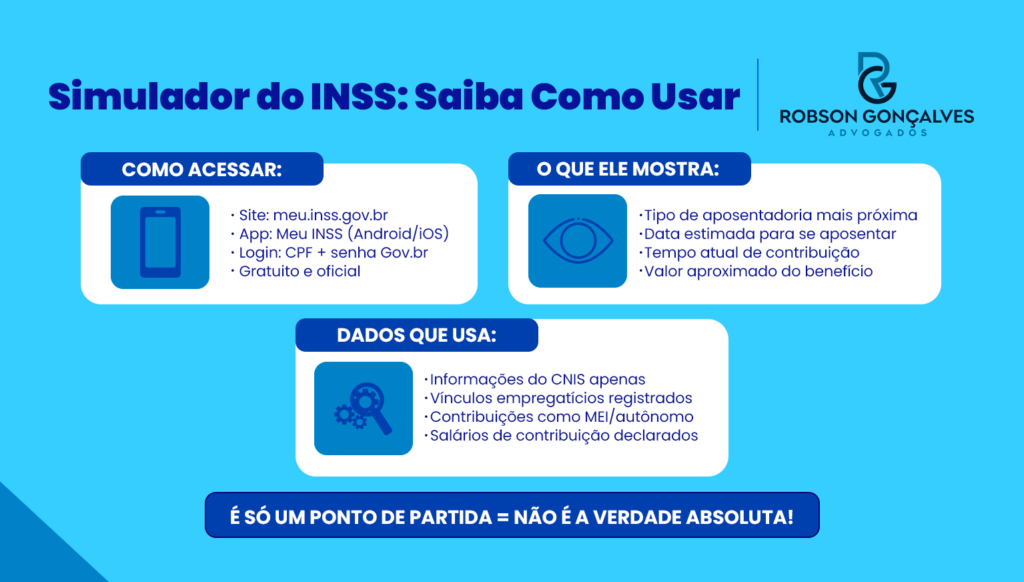

Como acessar o Simulador do INSS e Simular a Aposentadoria?

Você pode utilizar o simulador por dois caminhos oficiais:

- Site oficial do Meu INSS:

- Aplicativo Meu INSS:

- Disponível para Android e iOS nas lojas de aplicativos.

Para utilizar, basta ter:

- CPF e senha cadastrada no Gov.br;

- Ou, se ainda não tiver acesso, criar um login gratuito no próprio site/app.

Depois que você acessou o portal do Meu INSS, basta prosseguir para simular a Aposentadoria, veja o passo a passo:

- Acesse o Meu INSS (site ou app);

- Faça login com seu CPF e senha Gov.br;

- No menu inicial, clique em “Simular Aposentadoria”;

- O sistema carregará seus dados automaticamente;

- Em segundos, o simulador exibirá:

- O tipo de aposentadoria que você se aproxima;

- A data estimada para atingir os requisitos;

- O tempo total de contribuição até agora;

- E, em alguns casos, o valor aproximado do benefício.

Quais dados o Simulador do INSS usa?

O simulador se baseia exclusivamente nas informações que constam no seu CNIS, o Cadastro Nacional de Informações Sociais. Isso inclui:

- Vínculos empregatícios;

- Contribuições como autônomo ou MEI;

- Salários de contribuição declarados;

- Datas de início e fim de cada vínculo.

Ou seja: se houver erro, omissão ou inconsistência nesses dados, o simulador não irá corrigir nem alertar você, apenas irá calcular com base no que está registrado, mesmo que esteja errado.

Quais tipos de aposentadoria ele simula?

Atualmente, o simulador considera as seguintes regras de Aposentadoria:

- Aposentadoria por Idade (Regra permanente e transição)

- Aposentadoria por Tempo de Contribuição (transição)

- Aposentadoria por Pontos (Regra 85/95 ou 86/96 evoluindo com o tempo)

- Regras do Pedágio 50% e Pedágio 100% (transição)

Importante: o simulador não considera aposentadoria por invalidez, por incapacidade, rural, especial, nem tempo de contribuição como Pessoa com Deficiência (PCD).

6 Falhas que Tornam o Simulador do INSS pouco confiável para Aposentar

Apesar de parecer moderno e prático, o simulador de aposentadoria do INSS está longe de ser uma ferramenta precisa.

Ele pode até dar uma noção inicial, mas muitas vezes entrega resultados enganosos, incompletos e, em alguns casos, até prejudiciais.

A seguir, veja as principais falhas que comprometem seriamente a confiabilidade dessa ferramenta:

CNIS com erros ou lacunas compromete o cálculo

Tudo que o simulador mostra depende do CNIS, o Cadastro Nacional de Informações Sociais.

E a verdade é que boa parte dos trabalhadores tem informações faltando ou erradas nesse sistema.

Se faltar um vínculo, uma contribuição ou se houver datas incorretas, o simulador simplesmente ignora esse tempo.

Ele não avisa que há problema.

Apenas “desconsidera” como se você nunca tivesse contribuído.

Para você entender melhor, vou te dar um exemplo, veja:

Márcia trabalhou como auxiliar de produção de 1994 a 1997 numa empresa de confecção.

Só que esse vínculo não consta no CNIS. Ao usar o simulador, ele apresenta 2 anos a menos de contribuição.

Resultado? O sistema indica que ela só poderá se aposentar em 2027, quando na verdade, já teria direito em 2025.

O simulador não avisa que há erro no banco de dados. Apenas ignora o vínculo, e joga o sonho da aposentadoria para mais longe.

Tempo especial e rural ignorados

O simulador não reconhece automaticamente o tempo especial (atividades insalubres ou perigosas) nem o tempo rural (trabalho no campo, especialmente antes de 1991).

Mesmo que você tenha direito à conversão do tempo especial em comum, que antecipa a aposentadoria, caso tenha sido anterior a 13/11/2019, o sistema não considera isso.

E muito menos contabiliza tempo rural sem que o segurado comprove judicial ou administrativamente.

Veja um outro exemplo:

Carlos trabalhou 12 anos em uma caldeiraria, exposto a ruídos extremos e produtos químicos, atividade reconhecidamente insalubre.

Pela legislação, esse tempo poderia ser convertido com fator 1,4, o que acrescentaria quase 5 anos ao tempo total de contribuição.

No simulador?

Nada disso aparece.

Ele trata esse período como se fosse um trabalho comum.

O resultado simulado é uma aposentadoria só em 2030, quando ele poderia se aposentar já em 2025 se houvesse a conversão.

Tempo como Pessoa com Deficiência (PCD) não entra na conta

O simulador do INSS não identifica automaticamente se o segurado é uma Pessoa com Deficiência.

Isso significa que, mesmo que você tenha contribuído durante anos nessa condição, o sistema simplesmente não aplica as regras especiais da aposentadoria PCD.

Importante: o tempo como PCD entra no CNIS normalmente, como se fosse tempo comum.

Mas o simulador não avalia se você tem direito a se aposentar mais cedo pelas regras específicas da LC nº 142/2013, que permitem aposentadoria com menos tempo de contribuição e idade, conforme o grau da deficiência.

Para você entender melhor, veja:

André tem laudos e histórico que comprovam deficiência de grau moderado desde o início da vida laboral. Ele atingiu 29 anos de contribuição em 2023, o suficiente para se aposentar como PCD.

Além disso, André pode se aposentar de maneira integral, sem redutor nenhum!

Mas o simulador trata o tempo dele como se fosse comum, sem nenhuma diferenciação.

Resultado? Indica que ele só terá direito à aposentadoria por pontos em 2028, cinco anos mais tarde do que realmente tem direito.

MEI, autônomo e contribuições irregulares são tratados como inexistentes

Contribuiu como MEI, autônomo, prestador de serviço ou contribuinte individual? Se essas guias (GPS ou DAS) estiverem com:

- Atraso;

- Valor abaixo do salário mínimo;

- Dados divergentes (NIT errado, por exemplo);

O simulador simplesmente ignora essas contribuições ou não te avisa de erros, mesmo que elas sejam válidas juridicamente.

Isso pode atrasar sua aposentadoria ou fazer com que o seu benefício seja negado.

Veja como isso pode te prejudicar:

Luciana foi Contribuinte Individual de 2013 a 2022. Pagou todos os boletos, mas descobriu que alguns pagamentos foram com valor abaixo do salário mínimo da época.

O CNIS até mostra os recolhimentos, mas o simulador ignora completamente esse tempo ou não avisa da possibilidade de complementar antes da aposentadoria.

O resultado apresenta um tempo total de contribuição muito menor do que o real, e uma aposentadoria 5 anos mais distante.

Sem ajuda de um advogado especialista, ela jamais saberia que poderia corrigir esses pagamentos com complemento e regularizar os anos perdidos.

Ignora a sua realidade com simulações erradas

Uma das maiores armadilhas do simulador do INSS é a sensação de precisão que ele transmite.

Quando você visualiza uma data exata e um valor estimado de benefício, é natural acreditar que aquilo está “confirmado”, quando, na verdade, é apenas uma projeção baseada em dados muitas vezes incompletos ou distorcidos.

O que o segurado muitas vezes não sabe é que:

- O simulador não considera salários antigos fora do CNIS;

- Ignora benefícios acumulados, períodos concomitantes e possibilidades de exclusão de salários muito baixos (descartes facultativos, por exemplo).

- Ignora períodos em RPPS, caso tenha.

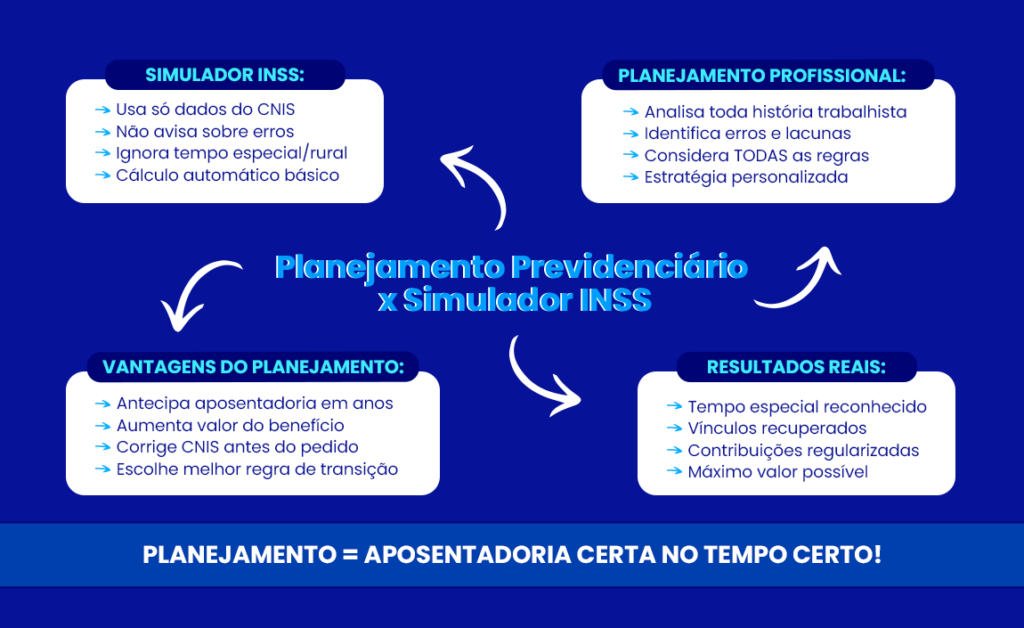

Por que o Planejamento Previdenciário é melhor que a simulação do INSS

Se você chegou até aqui, já entendeu uma coisa essencial: o simulador do INSS pode até parecer moderno, mas tem limitações sérias.

Ele depende de um sistema que, infelizmente, está cheio de falhas.

E o pior: ele não te avisa disso.

Agora imagine tomar uma decisão tão importante quanto a sua aposentadoria, algo que vai impactar financeiramente o resto da sua vida, com base em um cálculo automático.

Feito às pressas, por uma plataforma que nem sabe se você trabalhou em ambiente insalubre ou se faltam vínculos no seu CNIS.

É aqui que entra o planejamento previdenciário.

E ele não tem nada de burocrático ou inacessível.

Muito pelo contrário: trata-se de olhar com lupa a sua história profissional, entender cada detalhe do que você já contribuiu (ou deixou de contribuir) e montar, com base na lei, a melhor estratégia para o seu futuro.

Você sabia, por exemplo, que é possível antecipar sua aposentadoria em anos só com o reconhecimento de um tempo especial que o simulador ignorou?

Ou que revisar aquele salário antigo, mal registrado, pode aumentar o valor do seu benefício?

E mais: que muita gente se aposenta pela regra errada, só porque confiou na primeira simulação?

Esses são erros que um advogado especialista enxerga de longe.

Enquanto o simulador olha para os dados “como estão”, o planejamento previdenciário olha para os dados “como deveriam estar”.

Ele cruza informações, investiga períodos mal registrados, compara todas as regras possíveis (inclusive as de transição) e monta um verdadeiro mapa para você saber quanto vai receber, quando poderá se aposentar e qual é o melhor momento para fazer isso com segurança.

É claro que usar o simulador não está errado.

Ele é um bom começo.

Mas parar por aí é como aceitar o rascunho no lugar do documento final. Pode sair caro. Muito caro.

Por isso, se você está perto de se aposentar, ou mesmo se ainda faltam alguns anos, o ideal é não se apoiar apenas em números automáticos.

Cada detalhe faz diferença.

E é na análise técnica e humana, feita por um advogado previdenciário experiente, que moram as oportunidades escondidas.

A aposentadoria é o seu direito.

Mas o valor dela, o tempo, e a tranquilidade de receber o justo, dependem de escolhas certas.

E isso não se decide num clique.

Até o próximo artigo!